Програма Електронні звіти

Програма дозволяє створювати та надсилати електронну фінансову звітність відповідно до вимог Міністерства фінансів.

Ключові можливості

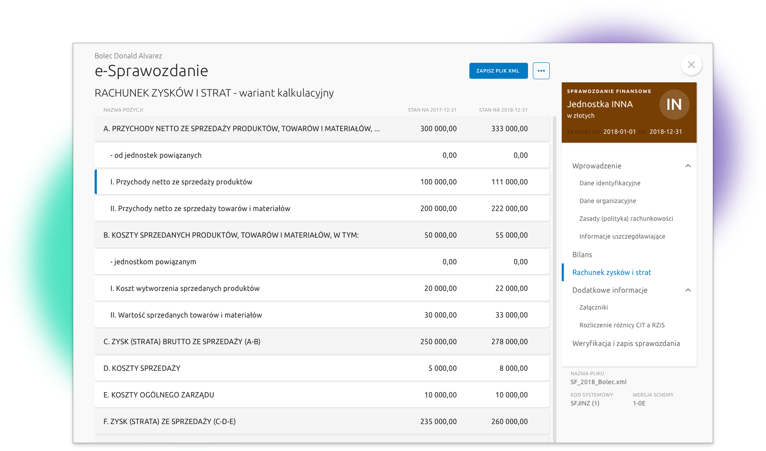

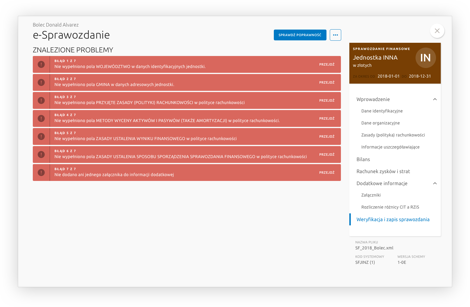

Створення будь-якої структури електронного звіту Можливість збереження та завантаження файлу електронного звіту Перевірка правильності заповнення електронного звіту перед відправкою Автоматизація розрахунків у всіх звітах програми Обробка звітів про рух грошових коштів та звітів про зміни в капіталі Підказки в кожному розділі для полегшення правильної підготовки звіту

Створення будь-якої структури електронного звіту Можливість збереження та завантаження файлу електронного звіту Перевірка правильності заповнення електронного звіту перед відправкою Автоматизація розрахунків у всіх звітах програми Обробка звітів про рух грошових коштів та звітів про зміни в капіталі Підказки в кожному розділі для полегшення правильної підготовки звіту

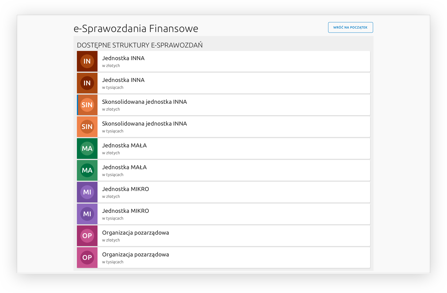

Доступні електронні звіти

Суб'єкти господарювання, крім банків та страхових компаній.

Всі організації, які готують базову, повну версію фінансової звітності, як визначено в Додатку 1 до Закону про бухгалтерський облік від 29 вересня 1994 року.

* версія консолідованого звіту доступна в додатковому пакеті,

Мікропідприємства.

Компанії, які в кожному з останніх двох фінансових років не перевищували принаймні два з наступних трьох розмірів:

1 500 000 злотих - у випадку загальної суми активів балансу на кінець фінансового року

3 000 000 злотих - у випадку чистого доходу від реалізації товарів і продукції за фінансовий рік

10 осіб - у випадку середньорічної зайнятості на умовах повного робочого дня;

А також фізичні особи, чистий дохід яких від продажу товарів, продукції та фінансових операцій за попередній фінансовий рік становив еквівалент у польській валюті не менше 2 000 000 євро і не більше 3 000 000 євро.

Малі підприємства.

Компанії, які в кожному з останніх двох фінансових років не перевищували принаймні два з наступних трьох розмірів:

25 500 000 злотих - у випадку загальної суми активів балансу на кінець фінансового року

51 000 000 злотих - у випадку чистого доходу від реалізації товарів і продукції за фінансовий рік

50 осіб - у випадку середньорічної кількості працівників, зайнятих повний робочий день;

та фізичні особи, які застосовують принципи бухгалтерського обліку відповідно до ст. 2 п. 2 Закону про бухгалтерський облік.

Неурядові організації.

Організації, визначені в Законі від 24 квітня 2003 року про суспільно корисну діяльність та волонтерську роботу, наприклад, фонди, асоціації.

Брокерські контори.

Суб'єкти господарювання, які зобов'язані складати фінансову звітність відповідно до Розпорядження Міністра фінансів від 28 грудня 2009 року про особливі принципи бухгалтерського обліку для брокерських контор.

* версія для брокерських контор доступна в додатковому пакеті

Всі організації, які готують базову, повну версію фінансової звітності, як визначено в Додатку 1 до Закону про бухгалтерський облік від 29 вересня 1994 року.

* версія консолідованого звіту доступна в додатковому пакеті,

Мікропідприємства.

Компанії, які в кожному з останніх двох фінансових років не перевищували принаймні два з наступних трьох розмірів:

1 500 000 злотих - у випадку загальної суми активів балансу на кінець фінансового року

3 000 000 злотих - у випадку чистого доходу від реалізації товарів і продукції за фінансовий рік

10 осіб - у випадку середньорічної зайнятості на умовах повного робочого дня;

А також фізичні особи, чистий дохід яких від продажу товарів, продукції та фінансових операцій за попередній фінансовий рік становив еквівалент у польській валюті не менше 2 000 000 євро і не більше 3 000 000 євро.

Малі підприємства.

Компанії, які в кожному з останніх двох фінансових років не перевищували принаймні два з наступних трьох розмірів:

25 500 000 злотих - у випадку загальної суми активів балансу на кінець фінансового року

51 000 000 злотих - у випадку чистого доходу від реалізації товарів і продукції за фінансовий рік

50 осіб - у випадку середньорічної кількості працівників, зайнятих повний робочий день;

та фізичні особи, які застосовують принципи бухгалтерського обліку відповідно до ст. 2 п. 2 Закону про бухгалтерський облік.

Неурядові організації.

Організації, визначені в Законі від 24 квітня 2003 року про суспільно корисну діяльність та волонтерську роботу, наприклад, фонди, асоціації.

Брокерські контори.

Суб'єкти господарювання, які зобов'язані складати фінансову звітність відповідно до Розпорядження Міністра фінансів від 28 грудня 2009 року про особливі принципи бухгалтерського обліку для брокерських контор.

* версія для брокерських контор доступна в додатковому пакеті