Zwolnienie z PDOF wynika z przepisów tzw. ustawy „Polski Ład”.

Ustawa ta wprowadziła od 1 stycznia 2022 roku 3 rodzaje zwolnień z PDOF i te 3 rodzaje zwolnień dotyczą następujących grup podatników (przedsiębiorców rozliczających PDOF):

1. podatników, który przenieśli miejsce zamieszkania na terytorium Polski, jest to tzw. ulga na powrót (art. 21 ust. 1 pkt. 152 ustawy o PDOF)

2. rodziców co najmniej 4 dzieci, jest to tzw. ulga dla rodzin 4+ (art. 21 ust. 1 pkt. 153 ustawy o PDOF)

3. emerytów, którzy prowadzą działalność gospodarczą i nie pobierają emerytury, jest to tzw. „zerowy” PIT dla seniorów (art. 21 ust. 1 pkt. 154 ustawy o PDOF)

Danego przedsiębiorcę może dotyczyć jedna z ww. ulg, dwie z nich lub (w skrajnym i mało prawdopodobnym przypadku) każda z nich. Przedsiębiorca nie musi korzystać ze wszystkich 3 ulg łącznie, może spełniać warunki do jednej z nich, żeby skorzystać ze zwolnienia z PDOF.

W przypadku przedsiębiorców ze zwolnienia mogą skorzystać przedsiębiorcy rozliczający PDOF zarówno według skali podatkowej, jak i liniowo (według stawki 19%), a także rozliczający się ryczałtem ewidencjonowanym. Każda z tych form rozliczeń może zostać objęta zwolnieniem.

Zwolnienie z PDOF NIE dotyczy tych podatników (przedsiębiorców), którzy w 2022 roku:

1. nie przenieśli miejsca zamieszkania na terytorium Polski,

2. nie są rodzicami co najmniej 4 dzieci,

3. nie są emerytami, którzy prowadzą działalność gospodarczą i nie pobierają emerytur,

Zwolnienie z PDOF NIE dotyczy również tych, którzy spełniają warunki zwolnienia, ale postanawiają nie skorzystać z przysługującego im przywileju (zwolnienie z PDOF jest prawem, a nie obowiązkiem – można z niego skorzystać, ale nie trzeba).

Ze zwolnienia z PDOF można skorzystać w trakcie roku, czyli na etapie obliczania zaliczek na PDOF (miesięcznych/kwartalnych), bądź dopiero po zakończeniu roku, czyli przy rozliczeniu rocznego PIT`a.

Zwolnienie z PDOF może przysługiwać w różnych okresach:

– przez cały rok kalendarzowy

– przez część roku

– na przełomie różnych lat

– przez kilka lat

Patrząc z perspektywy jednego roku może być tak, że dany podatnik/przedsiębiorca będzie wielokrotnie zyskiwał i tracił prawo do zwolnienia z PDOF (w zależności od swojej sytuacji życiowej), np. w trakcie roku może stać się emerytem niepobierającym emerytury (co oznacza nabycie prawa do zwolnienia z PDOF), ale może też w trakcie roku (tego samego, co nabył prawo do zwolnienia albo innego), będąc emerytem, który do tej pory korzystał ze zwolnienia z PDOF, zacząć pobierać emeryturę (co oznacza utratę zwolnienia z PDOF w trakcie roku).

Zwolnienie z PDOF dotyczy przychodów (nie kosztów i nie dochodu rozumianego jako różnica między przychodami a kosztami).

Zwolnienie z PDOF jest limitowane do wysokości 85.528 zł rocznie z tytułu wszystkich 3 rodzajów ulg łącznie (ulgi na powrót, ulgi dla rodzin 4+ oraz „zerowego” PIT dla seniora).Łączne zwolnienie oznacza, że przychody nie są osobno limitowane do kwoty 85.528 zł z tytułu każdej z ulg z osobna (o ile kogoś dotyczy wiele ulg), tylko zsumowane przychody, bez względu na to, z ilu ulg się korzysta, nie mogą przekroczyć 85.528 zł, żeby były w całości zwolnione z PDOF.

Na czym polega zwolnienie przychodów? Przychody do wysokości 85.528 zł (liczone narastająco w skali roku, ale osiągnięte w okresie, w którym spełniało się warunki do skorzystania z ulgi) są zwolnione z PDOF. Dopóki takie przychody nie są wyższe niż 85.528 zł, to nie wylicza się od nich zaliczki na PDOF i nie płaci się od nich podatku dochodowego. Przychody o wartości powyżej kwoty 85.528 zł – są opodatkowane.

Zwolnienie z PDOF w module Finanse i Księgowość RAKS

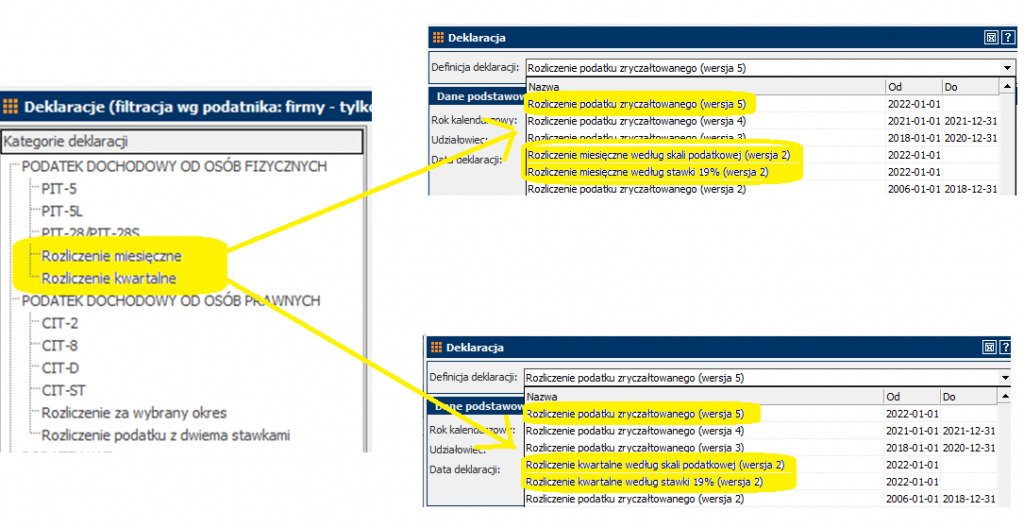

Rozliczenia PDOF przedsiębiorców (osób fizycznych), w tym nowe zwolnienia z PDOF, są realizowane przy użyciu 6 rodzajów deklaracji podatkowych.

Powyższe deklaracje są wystawiane na przedsiębiorców funkcjonujących w programie jako udziałowcy.

Udziałowcy mogą mieć wybrany jeden z 6 trybów rozliczeń, którym odpowiadają poszczególne rodzaje „Deklaracji miesięcznych” oraz „Deklaracji kwartalnych”:

Co będzie jeżeli dany przedsiębiorca (udziałowiec) NIE będzie korzystać w 2022 roku z któregoś ze zwolnień z PDOF, o jakich mowa na początku niniejszego dokumentu, bo nie będzie spełniać warunków zwolnienia z PDOF lub będzie je spełniać, ale rezygnuje z przywileju skorzystania ze zwolnienia z PDOF (może też chcieć zrealizować swoje uprawnienie dopiero w zeznaniu rocznym)?

Nic się nie zmieni w wyliczeniach przychodów, ani podstawy opodatkowania, a tym samym zaliczki na PDOF takiego przedsiębiorcy (udziałowca).

Można będzie wprowadzać dane do systemu tak, jak do tej pory, jeśli chodzi o przychody i koszty księgowane w firmach, w których ten przedsiębiorca (udziałowiec) ma udziały.

Można będzie też, rozliczając tego przedsiębiorcę (udziałowca), korzystać z obecnie udostępnionych wzorów „Deklaracji miesięcznych” oraz „Deklaracji kwartalnych”, obowiązujących od 1 stycznia 2022 roku.

Nie trzeba wstrzymywać się z rozliczeniem ani stycznia 2022 roku, ani żadnego innego okresu, do czasu, aż opublikujemy wersję zawierającą obsługę zwolnień z PDOF.

Publikacja wersji z obsługą zwolnienia z PDOF niczego nie zmieni ani w dotychczasowych rozliczeniach (np. za styczeń 2022 roku), ani w przyszłych rozliczeniach. Dla przedsiębiorcy (udziałowca), który nie korzysta ze zwolnienia z PDOF zmiany, jakie wdrożymy w ramach obsługi zwolnienia z PDOF, będą „przezroczyste”.

Co będzie jeżeli dany przedsiębiorca (udziałowiec) będzie korzystać w 2022 roku z któregoś ze zwolnień z PDOF, o jakich mowa na początku niniejszego dokumentu (spełni warunki choćby jednego ze zwolnień z PDOF i skorzysta z przywileju uwzględnienia tego zwolnienia na etapie wyliczenia zaliczek miesięcznych/kwartalnych)?

Począwszy od okresu, w którym przedsiębiorca (udziałowiec) nabył prawo do zwolnienia i zamierza z niego skorzystać, zmienią się wyliczenia przychodów, a co za tym idzie podstawy opodatkowania oraz w konsekwencji zaliczki na PDOF takiego przedsiębiorcy (udziałowca).

Nadal będzie można wprowadzać dane do systemu tak, jak do tej pory, jeśli chodzi o przychody i koszty księgowane w firmach, w których ten przedsiębiorca (udziałowiec) ma udziały (zarówno w okresach, gdy zwolnienia z PDOF nie było, jak i w okresach, kiedy zwolnienie z PDOF będzie obowiązywać).

Dlaczego zwolnienie z PDOF nie będzie rzutować na dokumenty księgowe wprowadzane do firm (źródeł przychodów)? Bo zwolnienie z PDOF dotyczy przedsiębiorców (udziałowców) i dopiero na etapie rozliczania konkretnego przedsiębiorcy (udziałowca) wiadomo, czy to on (a nie firma lub firmy, w których ma udziały) korzysta ze zwolnienia z PDOF, czy nie. Dla danych wprowadzanych do poszczególnych firm zwolnienie z PDOF nie ma znaczenia. Firma będzie osiągała przychody i ponosiła koszty „po staremu”, tak jakby sprawy zwolnienia z PDOF nie było (należy mieć na względzie, że wśród udziałowców danej firmy (spółki) mogą znaleźć się zarówno udziałowcy korzystających ze zwolnienia z PDOF, jak i udziałowcy, których zwolnienie nie dotyczy). Limit przychodów zwolnionych (85.528 zł) nie będzie na tym etapie sprawdzany i nie będzie miał żadnego znaczenia.

Co się zmieni i co trzeba będzie zrobić, żeby system wziął pod uwagę zwolnienie z PDOF?

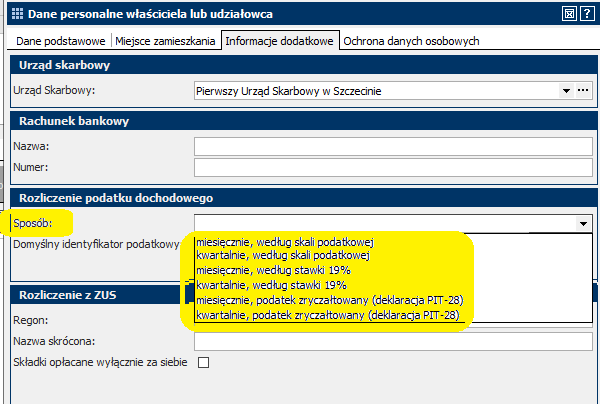

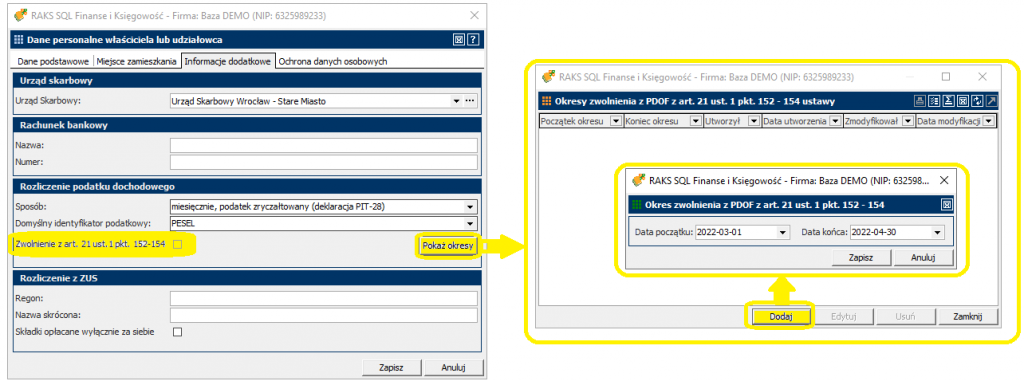

W wersji, w której zostanie opublikowana funkcjonalność zwolnienia z PDOF, w kartotece „Źródła przychodów, udziałowcy, udziały”, trzeba będzie podać informację o tym, że dany udziałowiec korzysta ze zwolnienia z PDOF i informację, w jakich datach (okresach) to zwolnienie mu przysługuje. Taka informacja, dostępna w oknie edycyjnym udziałowca, w sekcji „Rozliczenie podatku dochodowego”, będzie podstawą do tego, żeby system wyliczył danemu udziałowcowi zaliczkę na PDOF z uwzględnieniem zwolnienia z PDOF.

Dopóki w oknie udziałowca kartoteka z datami (okresami) zwolnienia z PDOF będzie pusta (a domyślnie tak właśnie będzie), to będzie znaczyć, że dany udziałowiec nie korzysta ze zwolnienia z PDOF. Nic się nie zmieni w jego rozliczeniach podatkowych.

Wprowadzone zwolnienie z PDOF musi mieć podaną datę początkową obowiązywania zwolnienia z PDOF (mieszczącą się w roku kalendarzowym, w jakim następuje próba wprowadzenia danego zwolnienia), oraz może, ale nie musi mieć podanej daty końcowej obowiązywania zwolnienia z PDOF – jeśli nie wiadomo, przez jaki czas zwolnienie będzie obowiązywać.

Jeśli kartoteka z datami (okresami) zwolnienia z PDOF będzie wypełniona, czyli będzie zawierać choćby jeden wpis, to będzie znaczyć, że dany udziałowiec korzysta ze zwolnienia z PDOF w okresie/okresach, jakie zdefiniowano w tej kartotece. Wypełniona kartoteka zwolnień z PDOF będzie miała wpływ na rozliczenia podatkowe udziałowca.

Rozliczając przedsiębiorcę (udziałowca) zwolnionego z PDOF (jak i każdego innego), będzie można skorzystać ze zaktualizowanych wzorów „Deklaracji miesięcznych” oraz „Deklaracji kwartalnych”, obowiązujących od 1 stycznia 2022 roku.

Nie zostaną dodane nowe wzory deklaracji, dotychczasowe wzory deklaracji (te obowiązujące od 1 stycznia 2022 roku) zostały automatycznie zaktualizowane, co sprowadziło się do tego, że nie zmieniły one swojego numeru, ani zakresu dat, jakiego dotyczą, tylko pojawiły się w nich dodatkowe wiersze prezentujące zwolnienie z PDOF.

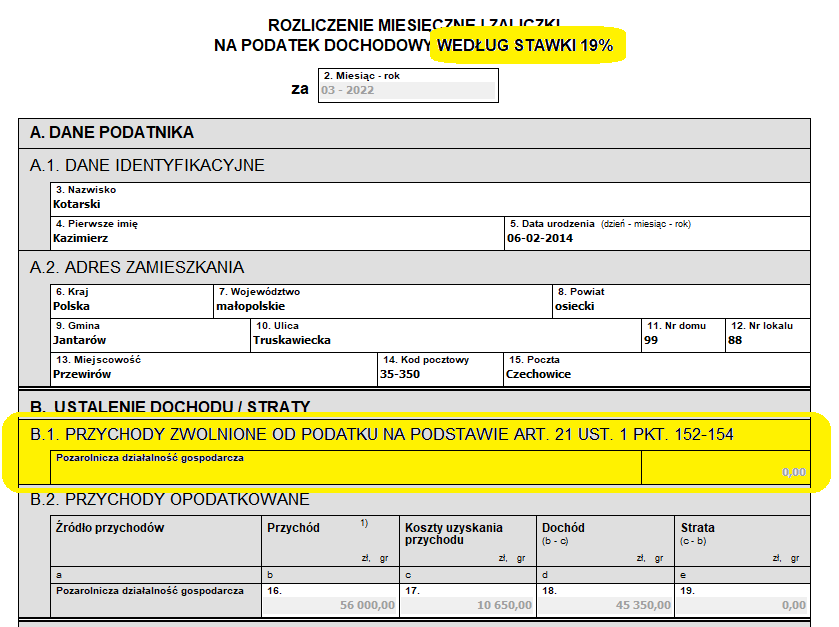

Domyślnie wiersze prezentujące zwolnienie z PDOF prezentują wartości zerowe (bo do tej pory nie można było wprowadzić żadnemu przedsiębiorcy (udziałowcowi) zwolnienia z PDOF). W takiej sytuacji wszystkie przychody, jakie do tej pory były prezentowane na deklaracjach są traktowane przez system jako przychody podatkowe. Zerowe wartości przychodów zwolnionych nie wpływają na wyliczenie podstawy opodatkowania, a tym samym na wyliczenie zaliczki na PDOF.

Dopiero, gdy w kartotece przedsiębiorcy (udziałowca) pojawi się wpis oznaczający, że dany udziałowiec korzysta ze zwolnienia z PDOF, to w tych nowych wierszach pojawią się kwoty przychodów osiągniętych w okresie zwolnienia, ale UWAGA: przychody zwolnione są limitowane do wysokości 85.528 zł, więc system automatycznie sprawdzi limit i ograniczy kwotę przychodów zwolnionych do wysokości limitu (ograniczenie zadziała, jeśli przychody osiągnięte w okresie zwolnienia przekroczyłyby ten limit).

Wszystkie przychody ponad limit zwolnienia z PDOF albo osiągnięte poza okresem/okresami zwolnienia są traktowane przez program jako opodatkowane.

Przychody (zarówno opodatkowane, jak i zwolnione z PDOF) są liczone narastająco (od początku roku).

Limit przychodów zwolnionych (85.528 zł) także odnosi się do przychodów liczonych narastająco.

Zwolnienie z PDOF nie wpływa na wyliczenie kosztów, bowiem ich nie dotyczy (dotyczy tylko przychodów, a przez to pośrednio podstawy opodatkowania i w rezultacie kwoty podatku).

Dalej zaliczka na PDOF będzie wyliczana standardowo według formuły właściwej dla wybranej formy opodatkowania.

W przypadku wystawienia deklaracji podatkowej na dotychczasowym wzorze (nieuwzględniającym zwolnienia z PDOF), gdy przejdzie się na wersję programu, w której znalazł się zaktualizowany wzór deklaracji, dotychczasowa deklaracja zostanie automatycznie zaktualizowana (pojawią się na niej „zerowe” wiersze przychodów zwolnionych). Aby te „zerowe” wiersze przychodów zwolnionych napełniły się danymi o przychodach zwolnionych, trzeba najpierw uzupełnić w kartotece udziałowca okresy zwolnienia z PDOF (oczywiście jeżeli dany udziałowiec korzysta ze zwolnienia z PDOF), a następnie wyedytować deklarację i wykonać operację jej przeliczenia.

System podczas przeliczania deklaracji uwzględni przychody (liczone narastająco) oraz aktualne dane o zwolnieniu z PDOF, wprowadzone do kartoteki udziałowca i w przypadku występowania zwolnienia „rozbije” na deklaracji dotychczas wykazane przychody na zwolnione i opodatkowane, zgodnie z podanym okresem/okresami zwolnienia.

W nowo wystawianych deklaracjach (wystawianych po przejściu na wersję programu, w której znalazł się zaktualizowany wzór deklaracji) zwolnienie z PDOF będzie uwzględniane już na etapie wystawiania deklaracji na podstawie aktualnego stanu zwolnień z PDOF, figurującego w kartotece udziałowca na moment wystawiania deklaracji. Nie trzeba przeliczać nowo wystawionych deklaracji. Przeliczenia wymagają tylko dotychczas wystawione deklaracje (o ile mają się w nich naczytać dane o zwolnieniu z PDOF).