Funkcjonalność PPK oraz AUTOZAPISU w module Kadrowo-Płacowym RAKSSQL

Instalacja i parametryzacja modułu PPK

W systemie RAKSSQL wdrożono funkcjonalność autozapisu. Aby narzędzie PPK i wykonanie autozapisu było dostępne, należy rozbudować Program RAKSSQL o niezbędny moduł PPK.

Aby uruchomić funkcjonalność PPK w module Kadry i Płace, należy:

- Wczytać otrzymany klucz licencyjny zawierający funkcję PPK. W celu wczytania klucza wykonaj następujące czynności:

- Uruchom moduł RAKS Administrator, wybierz Ustawienia –>Licencje.

- W prawym dolnym rogu ekranu wybierz Wersja pełna –> Wczytaj licencję z pliku.

- W przypadku korzystania z Profili logowania należy dodać funkcjonalność użytkownikom w sekcji Administracja systemem –> Użytkownicy –> Profil logowania.

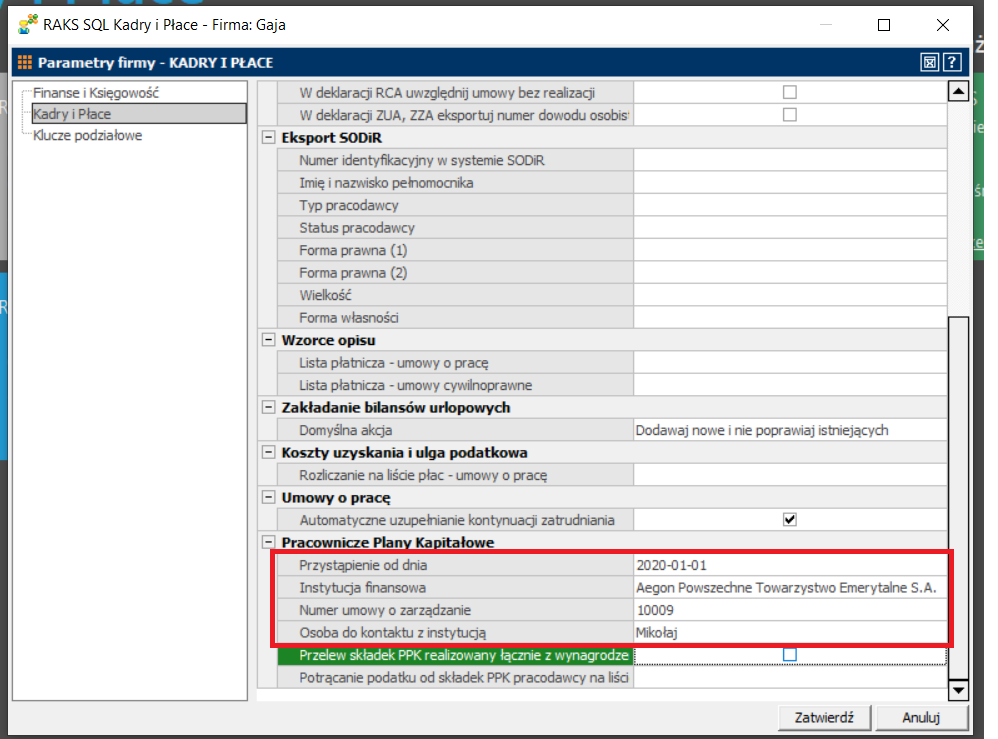

- W celu uruchomienia dodatkowych funkcji i narzędzi monitorujących związanych z PPK w module Kadry i Płace, należy przejść do parametrów firmy menu:

Administracja –> Parametry–>Parmetry firmy,

w których określa się:

- datę przystąpienia firmy do PPK,

- instytucję finansową,

- numer umowy o zarządzanie

- osobę do kontaktu z instytucją

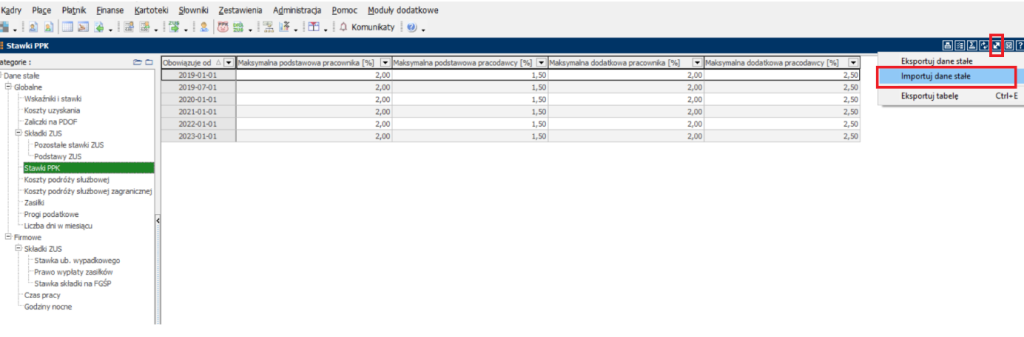

Ustawienia stawek PPK (podstawowych i dodatkowych) pracownika oraz pracodawcy znajdują się w : Słowniki –> Dane stałe–>Stawki PPK–>Globalne

Można je uzupełnić ręcznie lub zaimportować z serwera RAKS.

Wprowadzanie składek dla pracownika

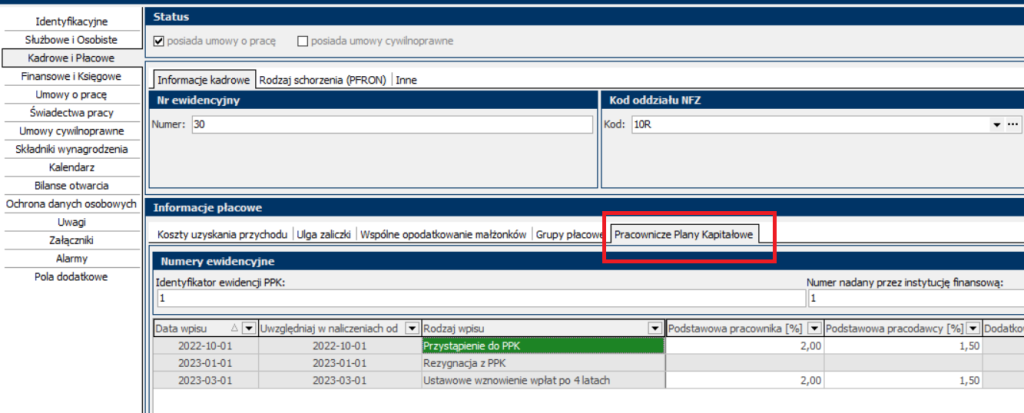

Moduł zawiera kartotekę Pracownicze Plany Kapitałowe, która pojawia się również w oknie edycyjnym każdego pracownika.

Pojawia się lista pracowników.

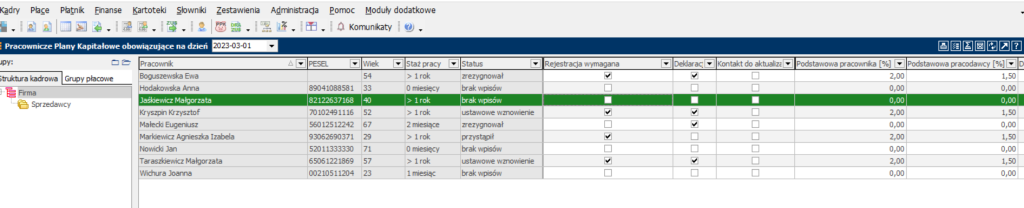

To miejsce jest dedykowane do gromadzenia i przetwarzania wszelkich informacji związanych z PPK. W tym oknie umożliwiono edycję składek PPK zarówno grupowo jak i pojedynczo. W tym miejscu możesz również wprowadzić składkę podstawową jak i dodatkową .

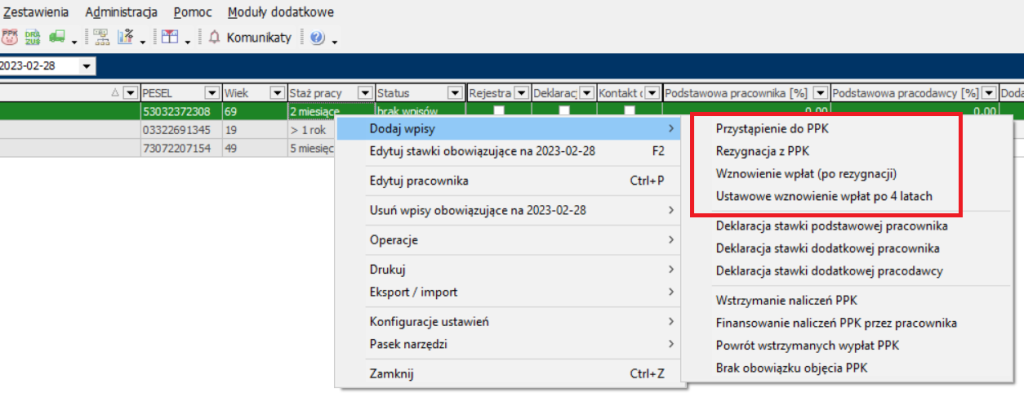

Aby wprowadzić składkę pracownikowi należy po podświetleniu pracownika otworzyć pod prawym przyciskiem myszy zakładki Dodaj wpisy –> Przystąpienie do PPK w razie rezygnacji pracownika z dalszego opłacani składek korzystamy z pozycji niżej Rezygnacja z PPK. W związku z autozapisem w programie RAKSSQL pojawiły się dodatkowe, nowe funkcjonalności. Pozycja Wznowienie wypłaty ( po rezygnacji) , w której to można ponownie wznowić odprowadzanie składek PPK dla pracownika, który wcześniej zrezygnował z wpłat do PPK oraz Ustawowe wznowienie wpłaty po 4 latach, które będzie miało zastosowanie dla wszystkich pracowników objętych autozapisem.

W przypadku potrzeby usunięcia wpisu wybieramy pozycję Usuń wpisy obowiązujące tu data na jaki dzień, która wyświetla się nam automatycznie zgodnie z data wybranego okresu.

Kartotekę Pracownicze Plany Kapitałowe możemy również uzupełnić w oknie edycyjnym każdego pracownika. Kartoteki–>Pracownicy (wybieram pracownika) zakładka Kadrowe i Płacowe –> Pracownicze Plany Kapitałowe.

UWAGA!

Przy tworzeniu zapisów odnośnie PPK zachowaj chronologię. W przypadku nie zachowania kolejności wpisów system poinformuje poprzez komunikat co należy wykonać w pierwszej kolejności.

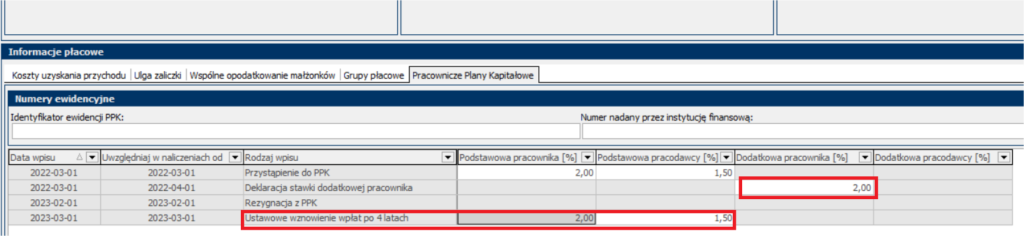

Przy autozapisie lub wznowieniu, jeśli pracownik wcześniej zadeklarował opłacanie składki dodatkowej, a następnie zrezygnował bez złożenia dodatkowego wniosku o rezygnację ze składki dodatkowej, system zachowa wcześniej zadeklarowaną składkę dodatkową. Będzie ona widoczna na liście.

Również przy ponownym zatrudnieniu zwolnionego wcześniej pracownika, jeśli pracownik był uczestnikiem PPK i nie złożył rezygnacji system będzie pamiętał o naliczeniu składek na PPK.

- Kafle informacyjne.

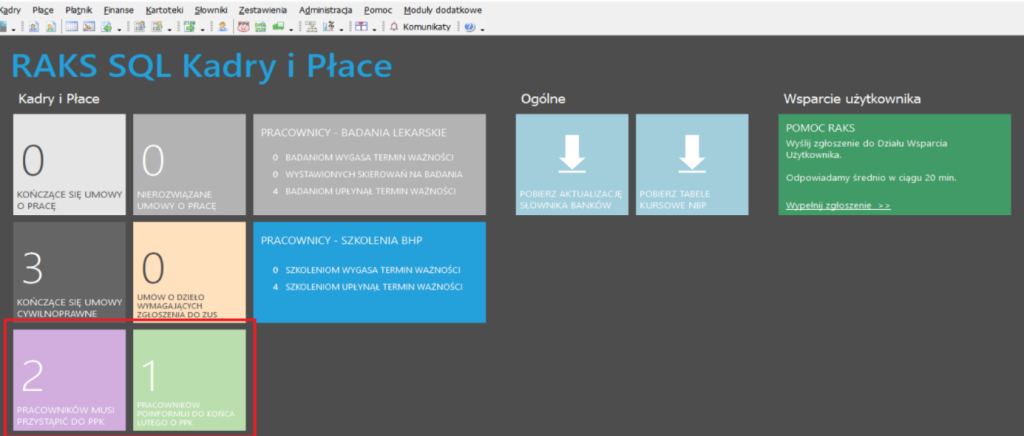

W celu ułatwienia kontroli terminów przystąpienia do PPK jak również do autozapisu na stronie MENU przy kaflu informującym o ilości pracowników, która musi przystąpić do PPK pojawiła się nowy kafel mówiący o ilości pracowników, którą należy poinformować do końca lutego o PPK. Kafel dotyczy osób, którzy w trakcie zatrudnienia złożyli informację o rezygnacji z PPK a przy autozapisie podlegają zapisowi. Dzięki niemu będzie możliwość łatwiejszego wyszukiwania i terminowego informowania pracowników. Kafel ten jest czasowy i będzie wyświetlał się do 31/03. Po tym okresie osoby, które nie mają autozapisu przenoszą się automatycznie do kafla mówiącego o ilości pracowników, która musi przystąpić do PPK.

W każdym kaflu, po jego naciśnięciu wyświetlą się pracownicy w formie listy. Listy obejmuje wszystkich pracowników, którzy na dany dzień mają aktywne, obowiązujące umowy o pracę i aktywne obowiązujące umowy cywilnoprawne. Składki możemy wprowadzić również poprzez listę.

UWAGA!

Aby prawidłowe informacje pojawiły się w kaflach ważne jest uzupełnienie zakładki Pracownicze Plany Kapitałowe w określonym ustawowo terminie.

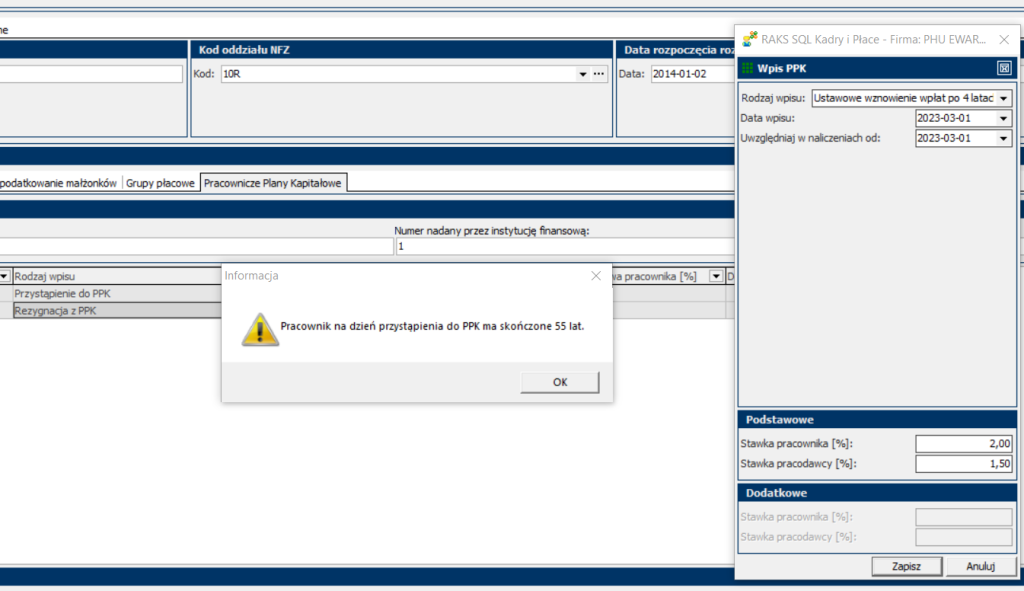

W przypadku osób w przedziale ponad 55 lat do system poprzez komunikat poinformuję Cię o dobrowolności odprowadzania składki. Przykład:

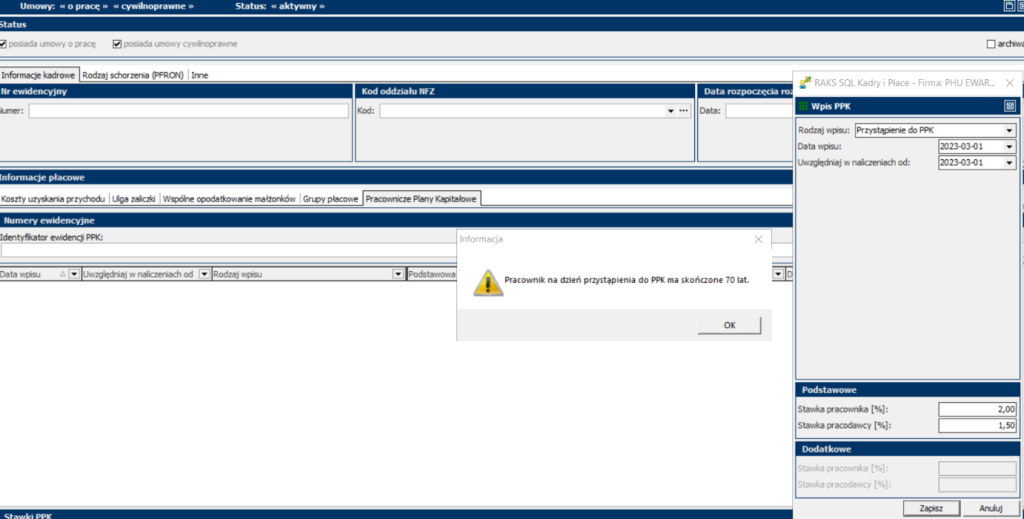

W przypadku ukończenia przez pracownika 70 lat system komunikuje o braku możliwość wprowadzenia składki.

Przykład:

UWAGA!

Przy wprowadzaniu autozapisu należy zwrócić szczególna uwagę na osoby, które kończą wiek 55 lat lub 70 lat w okresie pomiędzy 01/03 a 31/03. Przy wprowadzaniu daty przystąpienia komunikaty o wieku pojawiają się w dacie urodzin pracownika.

Naliczanie list płatniczych

Wpłaty obliczone i pobrane z wynagrodzenia uczestnika PPK, objętego tzw. autozapisem, w marcu roku, w którym ma miejsce autozapis, powinny zostać dokonane, czyli przekazane do instytucji finansowej w terminie od 1 do 15 kwietnia tego roku wyjątkowo ze względu na sobotę i niedzielę w roku 2023 będzie to 17 kwietnia. Dotyczy to jednak grupy osób, która podlega autozapisowi. Nie dotyczy to natomiast pracowników, którzy na moment autozapisu są już uczestnikami PPK. Dla nich nic się nie zmienia. Jeśli jako firma wybrali Państwo termin rozliczenia składek łącznie z wynagrodzeniem, nadal możecie potrącić składki przy wynagrodzeniu i przekazać je do instytucji w marcu 2023r.

To zróżnicowanie terminów przekazywania składek w związku z autozapisem może stać się jednak nieco kłopotliwe. W systemie problem ten został rozwiązany na dwa sposoby.

- Metoda I : Sporządzamy dwie oddzielne listy płatnicze, z których składki za PPK będziemy mogli rozliczyć z instytucją finansową w różnych terminach, plus lista podatkowa do rozliczania podatku.

Lista nr 1. – Jedna dla osób, które są już uczestnikami PPK, termin bez zmian czyli przekazujemy składki w marcu do 15.03.2023r.

Lista nr 2. Druga dla osób, których składka jest ściśle związana z autozapisem, termin rozliczenia z instytucją finansową od 01.04.2023r. do 17.04.2023r

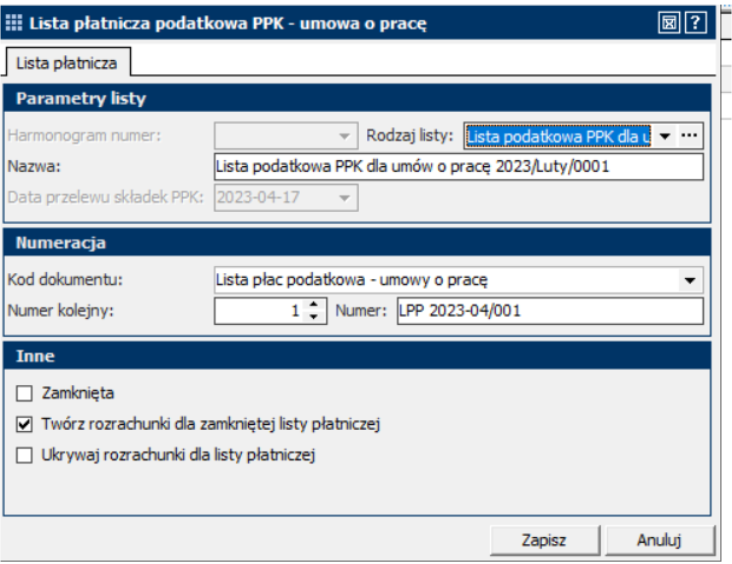

Lista nr 3. Lista do rozliczenia podatku z listy nr 2.

Naliczenie Listy płatnicze – umowa o pracę wygląda następująco:

Lista nr 1 – dla osób, które są uczestnikami PPK i nie podlegają autozapisowi.

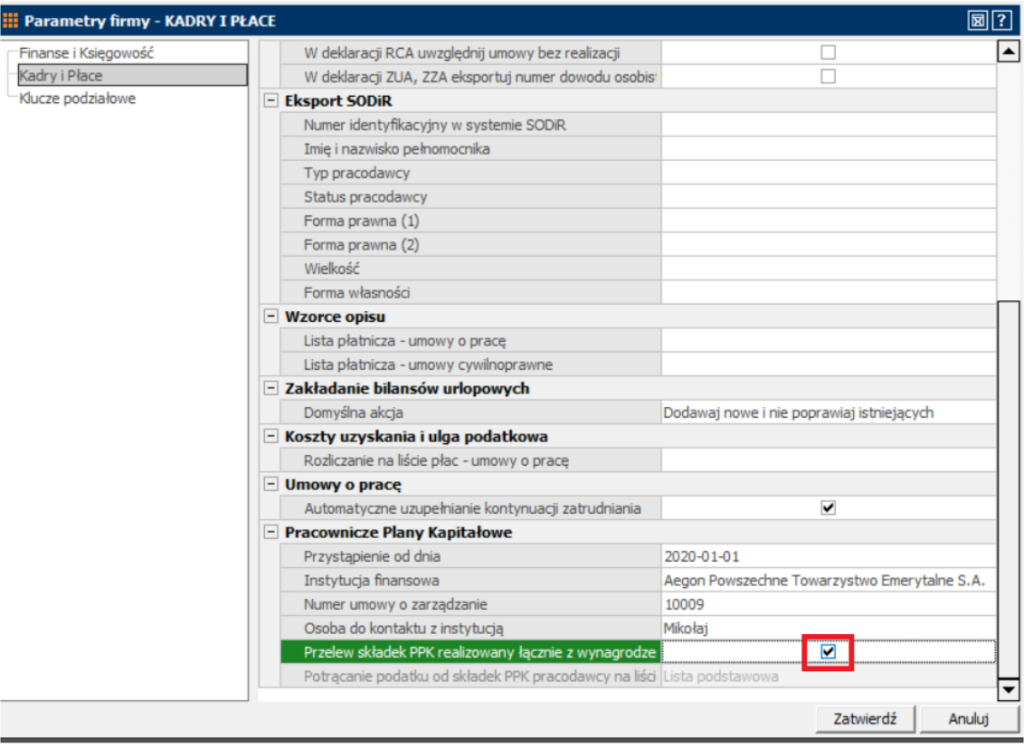

Administracja–> Parametry–> Parametry firmy ważna jest zakładka Przelew składek PPK realizowany łącznie z wynagrodzeniem. Jeśli do tej pory składki do PPK były realizowane łącznie z wynagrodzeniem należy sprawdzić czy pole jest zaznaczone. Jeśli tak,

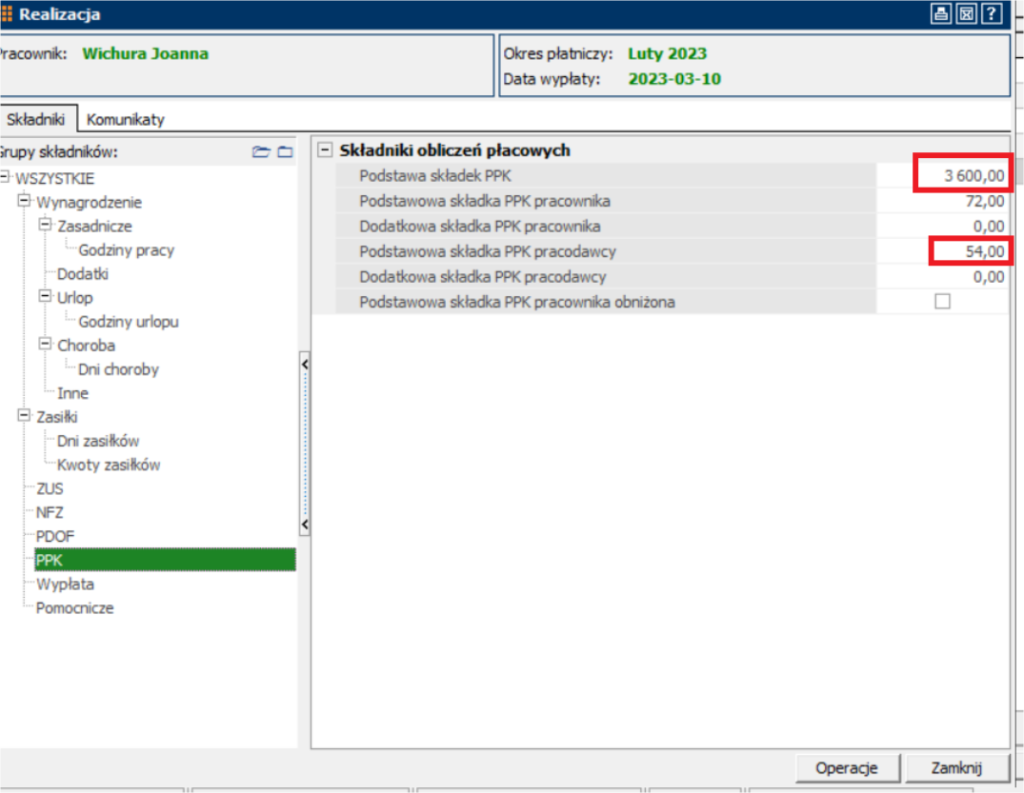

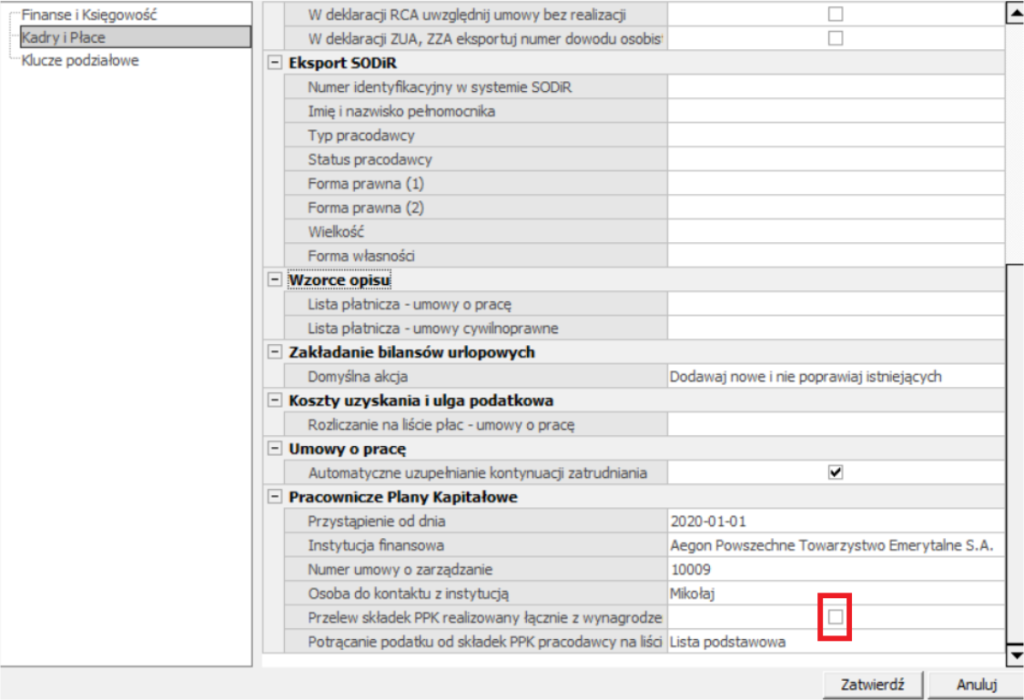

to przechodzimy do sekcji Płace. Tworzymy pierwszą listę płatniczą, na nią nanosimy tylko osoby, które już są uczestnikami PPK i nie podlegają autozapisowi. Robimy naliczenie. Podatek od składki PPK rozliczył się na liście. Zamykamy listę. Tworzymy eksport. (Szczegółowa instrukcja w sekcji: Eksport danych z listy).

Lista 2 – zakładamy kolejną listę tym razem dla osób, które podlegają autozapisowi i nie złożyły deklaracji rezygnacji z dokonywania wpłat do PPK .

Najpierw wchodzimy do Administracja–> Parametry–> Parametry firmy zakładka Przelew składek PPK realizowany łącznie z wynagrodzeniem. Zdejmujemy zaznaczenie.

Tworzymy kolejną listę płatniczą, na którą wprowadzamy pozostałych pracowników. Po naliczeniu listę zamykamy.

Lista nr 3 – lista podatkowa.

Do zamkniętej listy płatniczej nr 2 tworzymy listę podatkową, na której rozliczymy podatek od składek PPK pracodawcy. Wskazujemy na liście datę wpłaty do instytucji podatkowej.

System automatycznie naniesie nam pracowników na listę, którzy zostali rozliczeni na liście nr 2. Opis powyżej. Po naliczeniu listę zamykamy.

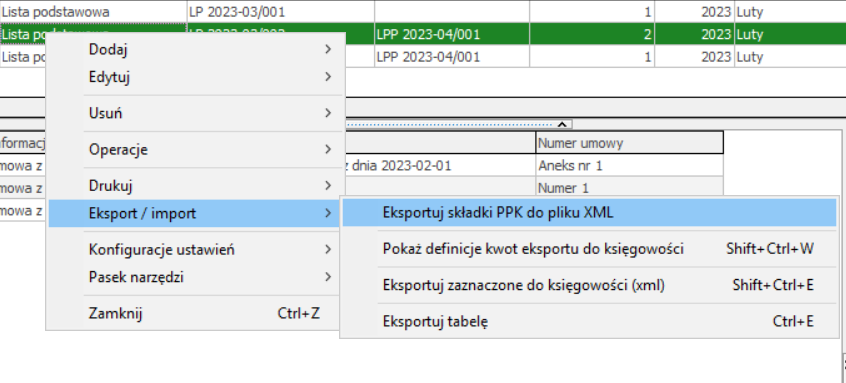

- Eksport danych z listy

Po naliczeniu list płatniczych i ich zamknięciu można przejść do eksportu danych z list. Eksport dotyczy w tym przypadku Listy nr 1 i Listy nr 2. Na wybranej liście płac naciskamy prawy przycisk myszy i wybieramy:

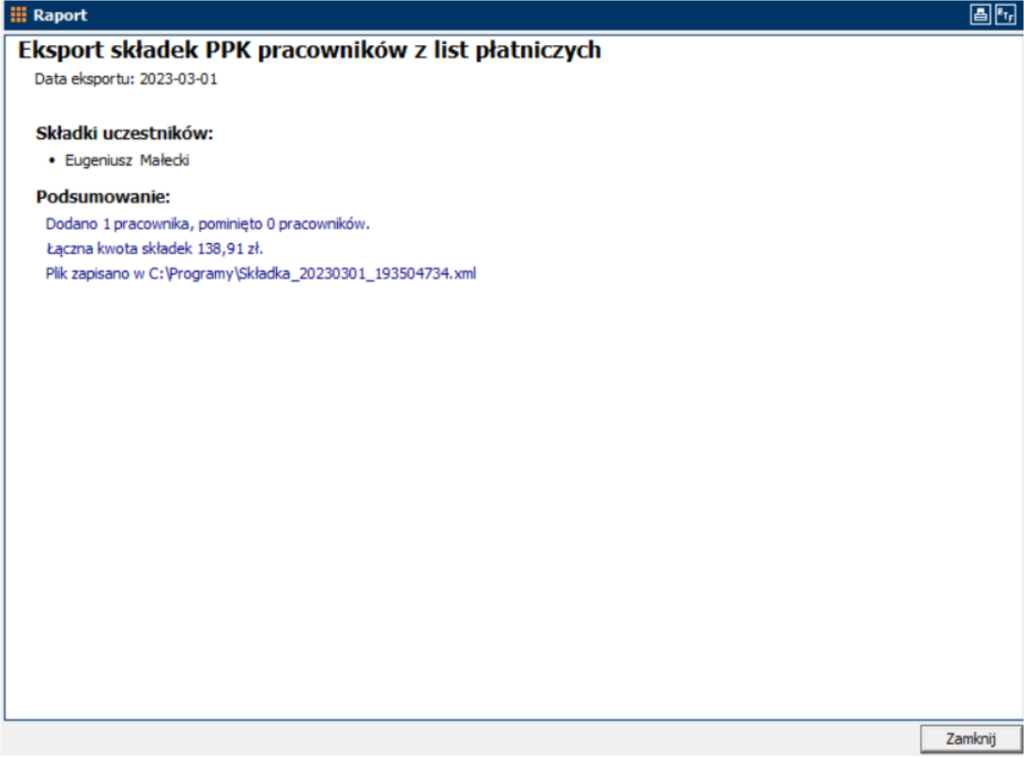

Wskazujemy miejsce do zapisania pliku. Przykład prawidłowego eksportu:

- Metoda II: Sporządzamy jedną listę płatniczą dla wszystkich pracowników, z tym, że termin przekazania środków do instytucji finansowej jest ten sam dla wszystkich pracowników i mieści się w terminie od 01.04.2023r. do 17.04.2023r.

Tu postępujemy jak przy budowaniu listy nr 2. Do tej listy tworzymy listę podatkową.

UWAGA!

Stworzenie listy podatkowej jest dopiero możliwe po zamknięciu podstawowej listy podatkowej.

Przy umowach cywilnoprawnych tryb postępowania jest taki sam jak przy umowach o pracę.

UWAGA!

Zleceniobiorca może zostać uczestnikiem PPK pod warunkiem, że spełnia definicję osoby zatrudnionej zamieszczoną a wrt.2 ust 1 pkt 18 d ustawy o PPK, w tym podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowemu z tytułu umowy zlecenia.

Opis zestawień związanych z potrąceniami PPK znajduje się poniżej.

Wydruki dotyczące PPK

Kartoteka PPK i Deklaracje o rezygnacji z dokonywania wpłat do PPK

Moduł zawiera również wydruki kartoteki oraz formularzy dotyczących PPK. Dostępna jest Kartoteka PPK, która prezentuje wysokość stawek dla wybranych pracowników na dany dzień. Dostępne są również formularze Deklaracji o rezygnacji z dokonywania wpłat do PPK. Deklarację można wydrukowa w formie pustego formularza lub wydrukować wypełnioną deklarację z danymi pobranymi automatycznie z systemu.

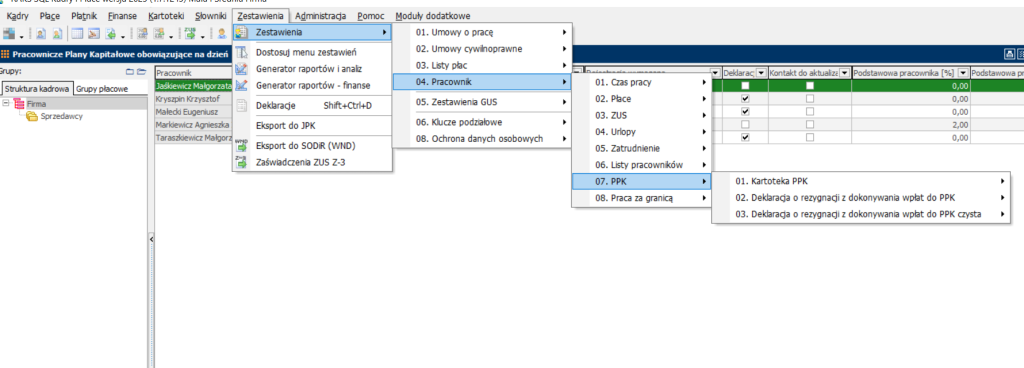

Wydruk dostępne są z menu: Zestawienia–>Pracownik–>PPK

Można je również pobrać bezpośrednio z okna kartoteki Pracownicze Plany Kapitałowe

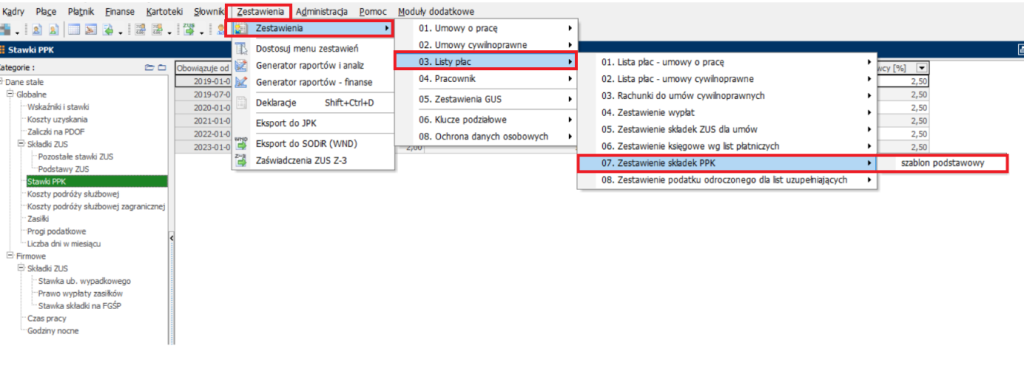

- Zestawienie składek PPK.

Wydruk Zestawienie składek PPK pokazuje kwotę składek PPK wyliczonych na realizacjach za wybrany miesiąc. Wydruk pokazuje sumę składek dla całości jak również w rozbiciu na rodzaj składek i szczególnych pracowników jest bardzo pomocny przy realizacji obowiązku sprawozdawczego i finansowego względem instytucji PPK.

Wydruk jest dostępny z menu: Zestawienia–>Zestawienia–>Listy płac–>Zestawienia składek PPK

Integracja z aplikacjami finansowymi

Moduł jest zintegrowany z aplikacjami instytucji finansowych obsługujących PPK w zakresie generowania pliku rejestracji pracowników zgłoszonych do PPK.

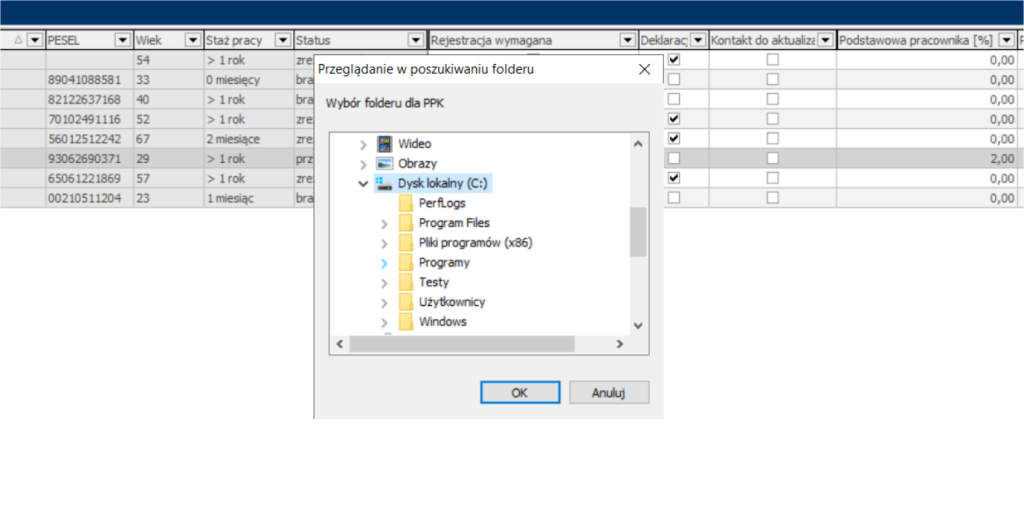

Po otwarciu Kartoteki–>Pracownicze plany Kapitałowe zaznaczamy osoby, które chcemy zarejestrować do PPK w Operacjach wybieramy Zapisz rejestrację do pliku dla zaznaczonych pracowników.

Wskazujemy miejsce zapisu pliku.

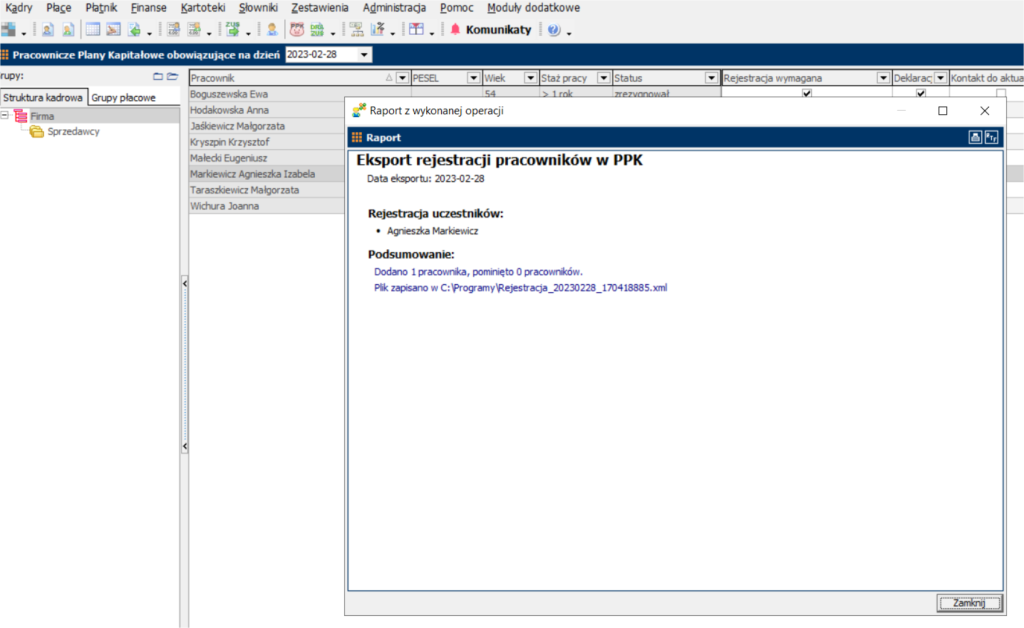

Wyświetla się raport z przeprowadzonej operacji.

Następnie możemy już przejść na stronę instytucji finansowej gdzie wskazujemy wcześniej zapisany plik i uruchamiamy import .

Podstawa prawna

Pierwszego stycznia 2019 r. weszła w życie ustawa z 4 października 2018 r. o pracowniczych planach kapitałowych (ustawa o PPK). Zgodnie z przepisami tej ustawy każdy podmiot zatrudniający co najmniej jedną osobę zatrudnioną jest zobowiązany do utworzenia pracowniczych planów kapitałowych (PPK) w określonych przepisami terminach. Ustawa ta również nakazuje pracodawcy aby co 4 lata dokonał autozapisu/wznowienia. Pierwszy raz w 2023 roku, następny termin wypadnie w 2027 roku, a kolejny w 2031 roku itd.

UWAGA!

Termin ponownego autozapisu jest taki sam dla wszystkich podmiotów zatrudniających, niezależnie od tego, kiedy miało u nich miejsce wdrożenie PPK.

Co oznacza Autozapis i kogo dotyczy?

Używane potocznie sformułowanie „autozapis” czy „ponowny autozapis” należy rozumieć szeroko. W tym przypadku chodzi bowiem nie tylko o automatyczne „zapisanie” do tego programu osób, które zrezygnowały z uczestnictwa w PPK przed zawarciem w ich imieniu i na ich rzecz umowy o prowadzenie PPK ale także o wznowienie wpłat do PPK za uczestników programu, którzy wcześniej zrezygnowali z ich dokonywania. Automatyczny zapis dotyczy osób między 18 a 55 rokiem życia. Osoby takie, aby stać się uczestnikiem PPK, nie muszą podejmować żadnych działań. Obowiązek zapisania pracownika do PPK ciąży na pracodawcy. Pracodawca natomiast nie musi uzyskać zgody pracownika, aby zapisać go do PPK. Oznacza to, że jeśli osoba zatrudniona nie złoży deklaracji o rezygnacji z dokonywania wpłat do PPK, powinna zostać zapisana do programu automatycznie. Deklarację o rezygnacji z uczestnictwa w PPK pracownik może złożyć w każdym czasie ponieważ uczestnictwo w PPK jest dla osoby zatrudnionej całkowicie dobrowolne. Deklaracja o rezygnacji z dokonywania wpłat do PPK obowiązuje od momentu jej złożenia.

UWAGA!

Raz złożona deklaracja o rezygnacji z dokonywania wpłat jest skuteczna do ostatniego dnia lutego roku, w którym będzie miał miejsce autozapis ( w tym roku do 28/02/2023), chyba, że uczestnik PPK albo osoba zatrudniona niebędąca uczestnikiem PPK wcześniej złoży wniosek o dokonywanie wpłat do PPK, a tym samym „wycofa” się ze złożonej wcześniej deklaracji o rezygnacji. Deklaracja o rezygnacji zawsze wymaga formy pisemnej.

Oznacza to, że pracodawca co 4 lata (pierwszy raz w 2023 roku) jest zobowiązany:

- „zapisać” do programu osoby, dla których wcześniej – w związku z tym, że złożyły deklarację o rezygnacji z dokonywaniu wpłat do PPK – nie zawarł umowy o prowadzenie PPK; pracodawca ma obowiązek „zapisać” je do programu, a więc zawrzeć w ich imieniu i na ich rzecz umowę o prowadzenie PPK, a następnie naliczać, pobierać i dokonywać wpłat do PPK za te osoby, a także

- wznowić wpłaty do PPK za uczestników programu, którzy złożyli wcześniej deklarację o rezygnacji z dokonywania wpłat do PPK, chyba, że osoba zatrudniona/uczestnik PPK ponownie zrezygnuje z dokonywania wpłat do PPK, składając podmiotowi zatrudniającemu deklarację o rezygnacji.

UWAGA!

Ponowną deklarację o rezygnacji z dokonywania wpłat do PPK można złożyć najwcześniej 1 marca w roku, w którym przypada tzw. ponowny autozapis. Poprzednio złożona deklaracja o rezygnacji jest bowiem skuteczna do ostatniego dnia lutego tego roku. Oczywiście dotyczy to sytuacji, gdy wcześniej uczestnik PPK (albo osoba zatrudniona niebędąca uczestnikiem PPK) nie złożył wniosku o dokonywanie wpłat do PPK.

Przykład: „Zapisanie” osoby zatrudnionej do PPK

Pracodawca zawarł umowę o prowadzenie PPK dla zatrudnionych u siebie osób w listopadzie 2021 roku. Wcześniej jednak część pracowników złożyła mu deklaracje o rezygnacji z dokonywania wpłat do PPK, w związku z czym nie zostali „zapisani” do PPK. Deklaracje te, jeśli nie zostaną wcześniej przez pracowników „odwołane” (w praktyce pracownik robi to składając pracodawcy wniosek o dokonywanie wpłat do PPK), będą wiązać pracodawcę tylko do końca lutego 2023 roku. Oznacza to, że pracodawca znów będzie miał obowiązek „zapisać” te osoby do programu, oczywiście pod warunkiem, że osoby te nie złożą ponownie deklaracji o rezygnacji z dokonywania wpłat do PPK.

Przykład: Wznowienie wpłat do PPK

Uczestnik PPK złożył deklarację o rezygnacji z dokonywania wpłat w czerwcu 2020 roku. Ta deklaracja, o ile uczestnik programu w międzyczasie jej nie odwoła (nie złoży wniosku o dokonywanie wpłat do PPK), będzie obowiązywała do końca lutego 2023 roku. Do końca lutego 2023 roku pracodawca powinien poinformować tego uczestnika o wznowieniu dokonywania wpłat, począwszy od 1 kwietnia 2023 r. Jeżeli – po otrzymaniu tej informacji – pracownik najwcześniej w marcu 2023 roku, ponownie zrezygnuje z dokonywania wpłat, składając pracodawcy stosowną deklarację, takie wpłaty nie będą dokonywane. Kolejne wznowienie dokonywania wpłat do PPK nastąpi od 1 kwietnia 2027 r.

Pracownicy, którzy ukończyli 55 lat, ale nie ukończyli 70 lat, aby przystąpić do tego programu, powinni złożyć pracodawcy wniosek o zawarcie w ich imieniu i na ich rzecz umowy o prowadzenie PPK.

Osoby, które mają ukończone 70 lat, nie mogą zostać zapisane do PPK.

Obowiązki pracodawcy

Obowiązek informacyjny

Pracodawca ma obowiązek do końca lutego 2023 poinformować osoby, które do momentu, w którym przekazywał będzie taką informację, złożyły deklarację o rezygnacji z dokonywania wpłat. Oznacza to, że informacja o ponownym autozapisie powinna trafić zarówno do:

- osoby zatrudnionej, która złożyła taką deklarację przed zawarciem w jej imieniu i na jej rzecz umowy o prowadzenie PPK, jak i do

- uczestnika PPK, który złożył taką deklarację w trakcie oszczędzania w PPK.

Wyjątek stanowią osoby, które po złożeniu deklaracji o rezygnacji z dokonywania wpłat do PPK, a przed dniem 1 kwietnia, ukończą 70. rok życia. Takich osób obowiązek informacyjny pracodawcy nie obejmuje – w niektórych przypadkach jednak, uwzględniając sytuację danego pracownika, rekomendowane jest, aby pracodawca przekazał mu informację dot. jego uprawnień dotyczących oszczędzania w PPK.

Przykład: Pracownik w wieku 55+

Pracownik złożył deklarację o rezygnacji z dokonywania wpłat do PPK w 2021 roku, gdy jego pracodawca wdrażał ten programu, w związku z czym nie został „zapisany” do PPK. W 2022 roku ukończył 55 lat. Do końca lutego 2023 roku pracodawca ma obowiązek poinformować go o ponownym autozapisie, ze wskazaniem, że wpłat do PPK – w ramach ponownego autozapisu – będzie dokonywać tylko na wniosek tego pracownika, złożony do ostatniego dnia lutego. W przypadku złożenia wniosku o dokonywanie wpłat do PPK przez tego pracownika, pracodawca zawrze w jego imieniu umowę o prowadzenie PPK, a wpłaty do PPK zacznie obliczać i pobierać poczynając od pierwszego wynagrodzenia wypłaconego po zawarciu tej umowy).

Przykład: Uczestnik PPK, który w marcu 2023 roku ukończy 70 lat

Uczestnik PPK w 2022 roku złożył deklarację o rezygnacji z dokonywania wpłat do PPK. W marcu 2023 roku ukończy 70 lat. W tej sytuacji pracodawca nie wznowi za niego wpłat do PPK w ramach ponownego autozapisu. Gdyby jednak uczestnik PPK złożył wniosek o ponowne dokonywanie wpłat do PPK jeszcze w lutym 2023 roku, to pracodawca miałby obowiązek uwzględnić ten wniosek na zasadach ogólnych. W takim przypadku rekomendowane jest powiadomienie przez pracodawcę uczestnika PPK o jego sytuacji w zakresie oszczędzania w PPK, aby mógł on skorzystać z przysługujących mu uprawnień.

UWAGA!

Podmiot zatrudniający nie dokona wpłat za uczestnika PPK, jeżeli uczestnik PPK po złożeniu deklaracji o rezygnacji z dokonywania wpłat do PPK, a przed 1 kwietnia ukończył 70. rok życia. Podmiot zatrudniający będzie dokonywać wpłat za uczestnika PPK, który po złożeniu deklaracji o rezygnacji z dokonywania wpłat do PPK, a przed 1 kwietnia, ukończył 55. rok życia, wyłącznie na wniosek tego uczestnika PPK złożony do ostatniego dnia lutego. W przypadku złożenia wniosku o dokonywanie wpłat do PPK w marcu lub później, wniosek ten zostanie uwzględniony na zasadach ogólnych.

UWAGA!

Kolejne informacje pracodawca przekazywać będzie co 4 lata (a więc do końca lutego 2027 roku, do końca lutego 2031 roku itd.).

UWAGA!

Jeżeli po złożeniu deklaracji o rezygnacji z dokonywania wpłat do PPK uczestnik PPK wróci do oszczędzania w tym programie w ramach tzw. ponownego autozapisu, to skuteczna stanie się złożona przez niego deklaracja w zakresie wpłaty dodatkowej do PPK. Oznacza to, że pracodawca wznawiając wpłaty do PPK w ramach autozapisu będzie musiał ją uwzględnić. Ustawa o PPK nie określa bowiem terminu obowiązywania deklaracji wpłaty dodatkowej. Uczestnik PPK może zmienić wysokość wpłaty dodatkowej lub zrezygnować z jej finansowania w formie zmiany złożonej deklaracji dotyczącej tej wpłaty do PPK.

Obowiązek dokonywania wpłat do PPK

Pracodawca przy autozapisie pierwszy raz w 2023r. zobowiązany jest dokonywać wpłat do PPK za osoby, które wcześniej złożyły deklarację o rezygnacji z dokonywania wpłat do PPK, chyba, że osoba zatrudniona/uczestnik PPK ponownie zrezygnuje z dokonywania wpłat do PPK, składając podmiotowi zatrudniającemu deklarację o rezygnacji w terminie od 1 kwietnia do 17 kwietnia 2023 roku (15 i 16 kwietnia to sobota i niedziela).

UWAGA!

W przypadku osób zatrudnionych, dla których wcześniej – w związku z tym, że złożyły deklarację o rezygnacji z dokonywaniu wpłat do PPK – nie została zawarta umowa o prowadzenie PPK, dokonanie wpłat musi być poprzedzone zawarciem umowy o prowadzenie PPK.

Inne

Pracodawca ma obowiązek poinformowanie podmiotu zarządzającego instytucją finansową prowadzącą PPK o ponownym dokonywaniu wpłat za uczestników PPK; ten obowiązek nie znajduje zastosowania w odniesieniu do osób, które, przed tzw. ponownym autozapisem nie były uczestnikami PPK, ale zostały nimi w ramach tzw. ponownego autozapisu (pracodawca zawarł w ich imieniu umowę o prowadzenie PPK).

Przykłady i sytuacje:

Pracodawca w styczniu 2023 r. przekazał informację o tzw. autozapisie osobom, które przed tą datą zrezygnowały z dokonywania wpłat do PPK. W lutym 2023 r. zatrudnił kolejne osoby, z których dwie (35-latek oraz 54-latek) złożyły mu deklarację o rezygnacji z dokonywania wpłat do PPK. Czy również te dwie osoby należy poinformować o zbliżającym się tzw. autozapisie?

Tak – pracodawca ma obowiązek poinformować również te dwie osoby, gdyż informuje wszystkich, którzy przez końcem lutego złożyli deklarację o rezygnacji z dokonywania wpłat do PPK.

Pracodawca nie nalicza wpłat do PPK za 30-letniego pracownika – uczestnika PPK, ponieważ obowiązuje złożona przez niego deklaracja o rezygnacji z dokonywania wpłat do PPK. Czy pracodawca będzie miał obowiązek naliczyć wpłaty do PPK za tego pracownika, jeżeli od 1.03.2023 r. do wypłaty wynagrodzenia (15.03.2023 r.) nie złoży on ponownie deklaracji o rezygnacji z dokonywania wpłat?

Tak – pracodawca będzie musiał naliczyć wpłaty do PPK za tego uczestnika, ponieważ nie skończy on 55 lat przed 1 kwietnia 2023 r. i – jak wynika z pytania – nie złoży od 1 marca do 15 marca 2023 r. (dzień wypłaty wynagrodzenia) kolejnej deklaracji o rezygnacji z dokonywania wpłat do PPK.

Pracodawca nie naliczał wpłat do PPK za 40-letniego pracownika, ponieważ pierwszym dniu zatrudnienia (1.10.2022 r.) złożył pracodawcy deklarację o rezygnacji z dokonywania wpłat do PPK. Czy wypłacając temu pracownikowi wynagrodzenie 28 marca 2023 r. pracodawca będzie miał obowiązek naliczyć za tego pracownika wpłaty do PPK, jeżeli do tego dnia w marcu 2023 r. nie złoży on pracodawcy kolejnej deklaracji o rezygnacji z dokonywania wpłat?

Tak – pracodawca będzie miał obowiązek naliczyć wpłaty, po wcześniejszym zawarciu w imieniu tego pracownika umowy o prowadzenie PPK (pracownik ma wymagany ustawą o PPK okres zatrudnienia).

45-letni pracownik zatrudniony 15 maja 2022 r. w pierwszym dniu zatrudnienia złożył deklarację o rezygnacji z dokonywania wpłat do PPK, która obowiązuje do końca lutego 2023 r. Pracodawca wypłaci temu pracownikowi wynagrodzenie 1 marca 2023 r. Czy pracodawca naliczy wpłaty do PPK od tego wynagrodzenia, jeśli 1 marca pracownik nie złoży kolejnej rezygnacji?

To zależy, czy pracodawca przed wypłatą wynagrodzenia w dniu 1 marca zawarł w imieniu tego pracownika umowę o prowadzenie PPK. UWAGA! W tym przypadku umowę o prowadzenie PPK należy zawrzeć niezwłocznie – co nie oznacza natychmiast. Jeśli pracodawca zawrze ją np. 5 marca, a kolejne wynagrodzenie wypłaci np. 1 kwietnia, to dopiero od tego wynagrodzenia naliczy pierwsze wpłaty w związku z tzw. autozapisem.

Uczestnik PPK, który złożył deklarację o rezygnacji z dokonywania wpłat, ukończy 55 lat 12.03.2023 r. Czy pracodawca naliczy za tego uczestnika wpłaty do PPK w marcu 2023 r., jeśli do tego dnia nie złoży on pracodawcy żadnego wniosku?

Nie – aby naliczyć wpłaty z wynagrodzenia wypłacanego temu pracownikowi w marcu 2023 r., wymagane jest złożenie przez niego wniosku o dokonywanie wpłat do PPK. Automatycznie wpłaty nie będą naliczane, gdyż kończy on 55 lat przed 1 kwietnia.

30-letni pracownik zatrudniony 15 lutego 2023 r. w pierwszym dniu zatrudnienia złożył deklarację o rezygnacji z dokonywania wpłat do PPK, która obowiązuje do końca lutego 2023 r. Pracodawca wypłaci temu pracownikowi wynagrodzenie 25 marca 2023 r. Czy pracodawca naliczy wpłaty do PPK od tego wynagrodzenia, jeśli do tego dnia pracownik nie złoży kolejnej rezygnacji?

To zależy, czy pracodawca przed wypłatą tego wynagrodzenia zawarł dla pracownika umowę o prowadzenie PPK. UWAGA! Zgodnie z zasadami ogólnymi ma na to czas od 1 marca do 10 czerwca 2023 r. i zrobi to w wybranej przez siebie w tym przedziale czasowym dacie, jeżeli przed tą datą pracownik nie ponowi deklaracji o rezygnacji.

25 marca 2023 r. pracodawca wypłaca wynagrodzenie i nalicza wpłaty do PPK za 40-letniego pracownika, który nie ponowił deklaracji o rezygnacji. Czy pracodawca może przelać pobraną wpłatę do instytucji finansowej 25 marca 2023 r.?

Nie – wpłat po tzw. autozapisie dokonuje się od 1 do 15 kwietnia roku, w którym ponawiany jest tzw. autozapis (w 2023 r. wyjątkowo do 17 kwietnia, ponieważ 15 kwietnia 2023 r. wypada w sobotę)

Co powinien zrobić pracodawca, gdyby ten pracownik złożył deklarację o rezygnacji 28.03.2023 r., czyli trzy dni po naliczeniu i pobraniu wpłat do PPK?

Pracodawca nie przekazuje do instytucji finansowej naliczonych/pobranych wpłat. Wpłaty pobrane z wynagrodzenia pracownika powinny zostać zwrócone pracownikowi.

Podstawa prawna: ustawa z 4 października 2018 r. o pracowniczych planach kapitałowych (Dz.U. z 2023 poz. 46)