Wprowadzono następujące zmiany w naliczeniach wynagrodzeń:

- Brak odliczenia składki zdrowotnej od zaliczki na podatek dochodowy od osób fizycznych

We wszystkich naliczeniach dla umów o pracę oraz dla umów cywilnoprawnych dokonanych od dnia 1 stycznia 2022 r. nie następuje pomniejszenie zaliczki na podatek dochodowy od osób fizycznych o 7,75% podstawy składki zdrowotnej. - Ograniczenie składki zdrowotnej do wysokości zaliczki na podatek dochodowy od osób fizycznych

Składka na ubezpieczenie zdrowotne od 1 stycznia 2022 roku jest ograniczana do wysokości hipotetycznej zaliczki na podatek dochodowy, która jest wyliczana w oparciu o przepisy obowiązujące na dzień 31 grudnia 2021 roku, tj. z uwzględnieniem m.in. skali podatkowej oraz zasad uwzględniania kwoty wolnej od podatku obowiązujących w 2021. - Rozliczenie pracownika zatrudnionego na umowę o pracę z uwzględnieniem ulgi dla klasy średniej.

Naliczenie wynagrodzenia z uwzględnieniem ulgi dla klasy średniej nie wymaga ze strony użytkownika żadnych działań w programie. Ulga dla klasy średniej jest naliczana domyślnie z uwzględnieniem odpowiednich progów przychodowych.

I tak dla pracownika z wynagrodzeniem miesięcznym brutto poniżej 5.701 zł ulga dla klasy średniej nie jest naliczana, w przedziale od 5.701 zł do 11.141 zł jest naliczana z uwzględnieniem właściwego algorytmu, natomiast powyżej 11.141 zł znów nie jest naliczana.

W przypadku kilku wypłat w trakcie miesiąca lub zatrudnienia na kilka umów o pracę u tego samego pracodawcy przychody są sumowane w ramach miesiąca.

W przypadku gdy pierwsza wypłata w miesiącu jest poniżej dolnego progu przysługiwania ulgi, natomiast kolejna wypłata powoduje przekroczenie dolnego progu, na kolejnej realizacji jest naliczana ulga z uwzględnieniem przychodów z wszystkich dotychczasowych wypłat, tak aby kwota ulgi w ramach miesiąca osiągnęła prawidłową wartość.

W przypadku gdy pierwsza wypłata mieści się w limicie ulgi, a kolejna powoduje przekroczenie górnego progu dla ulgi, na kolejnej realizacji kwota ulgi przyjmuje wartość ujemną w celu „wyzerowania” naliczonej na poprzednich realizacjach ulgi dla klasy średniej.

Jeżeli kwota dochodu, na realizacji, na której następuje przekroczenie górnego limitu jest mniejsza od wartości ulgi dla klasy średniej naliczonej na poprzednich realizacjach, ujemna wartość ulgi jest ograniczana do wysokości dochodu z bieżącej realizacji. Nie jest dokonywane pomniejszenie dochodu z tytułu naliczonej a nie skorygowanej ulgi w kolejnych miesiącach. Rozliczenie ulgi dokonywane jest w ramach miesiąca wypłaty.

4. Rezygnacja z naliczania ulgi dla klasy średniej

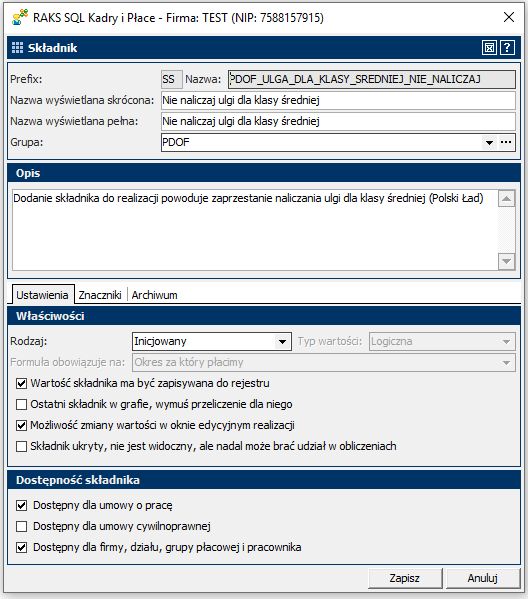

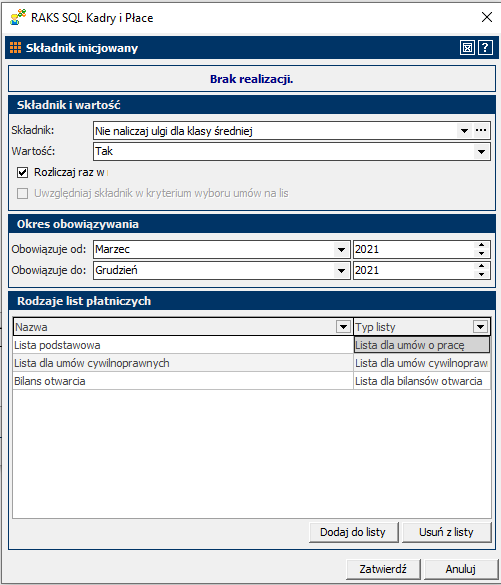

Pracownikowi przysługuje prawo do rezygnacji z naliczania ulgi dla klasy średniej w trakcie roku. W celu wstrzymania naliczania ulgi należy dodać pracownikowi składnik SS_PDOF_ULGA_DLA_KLASY_SREDNIEJ_NIE_NALICZAJ .

5. Nowe zwolnienia z podatku

Od 1 stycznia 2022 roku obowiązują 3 nowe zwolnienia z podatku dochodowego od osób fizycznych dla przychodów do kwoty 85.528 zł.

W celu obsłużenia tych zwolnień w programie dodano 3 nowe składniki wynagrodzeń;

– SS_PDOF_ZWOLNIENIE_DLA_POWRACAJACYCH_Z_ZAGRANICY_NALICZAJ,

– SS_PDOF_ZWOLNIENIE_DLA_RODZICOW_Z_4_DZIECI_NALICZAJ,

– SS_PDOF_ZWOLNIENIE_DLA_SENIOROW_NALICZAJ.

Działanie powyższych składników w programie jest analogiczne jednakże ze względu na konieczność późniejszego rozpoznania w informacji PIT-11, z którego zwolnienia pracownik korzystał, nie należy ich używać dowolnie i w przypadku zmiany tytułu do zwolnienia dokonać zmiany składnika w naliczeniach.

Zwolnienia są naliczane zgodnie z okresem obowiązywania wprowadzonym w składniku. W przypadku braku wprowadzonych okresów program będzie dokonywał naliczenia zwolnienia dla wszystkich realizacji od momentu dodania składnika pracownikowi, jak również w przypadku ponownego przeliczania realizacji sprzed dodania składnika, dla wszystkich realizacji z datą wypłaty od 1 stycznia 2022 roku.