Obsługa nowej wersji pliku JPK_V7M (ver. 2) oraz nowej wersji pliku JPK_V7K (ver. 2), obowiązujących od 1 stycznia 2022 roku.

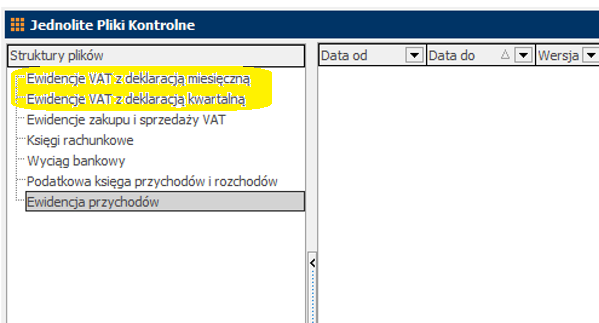

Nowe wersje pliku JPK_V7M (ver 2.) oraz JPK_V7K (ver. 2) są dostępne tam, gdzie poprzednie, czyli w menu: „Księgowość” –> „Eksport do JPK” –> kategorie: „Ewidencje VAT z deklaracją miesięczną” (odpowiednik pliku JPK_V7M) oraz „Ewidencje VAT z deklaracją kwartalną” (odpowiednik pliku JPK_V7K).

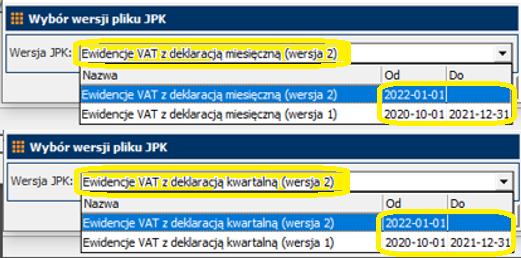

Od teraz, przy dodawaniu nowego pliku, system na początku wyświetli okno wyboru wersji pliku (do tej pory nie miało ono racji bytu, bo obowiązywała tylko jedna wersja pliku). Domyślnie zostaje podpowiedziana najnowsza wersja pliku (czyli 2.), ale oczywiście można ją zmienić na wersję 1., która obowiązywała do końca 2021 roku (tak należy zrobić przy wystawianiu plików za okresy: październik 2020 roku – grudzień 2021 roku). Okno wyboru wersji prezentuje także daty graniczne dla obu wersji plików.

W dotychczasowej wersji pliku JPK_V7M (ver 1.) oraz pliku JPK_V7K (ver. 1) podano następujące daty graniczne:

– jako datę początku obowiązywania: 2020-10-01

– jako datę końca obowiązywania: 2021-12-31

W nowej wersji pliku JPK_V7M (ver 2.) oraz pliku JPK_V7K (ver. 2) podano jako datę początku obowiązywania datę: 2022-01-01. Nie podano daty końca obowiązywania, ponieważ nie wiadomo do kiedy nowe wersje będą obowiązywać.

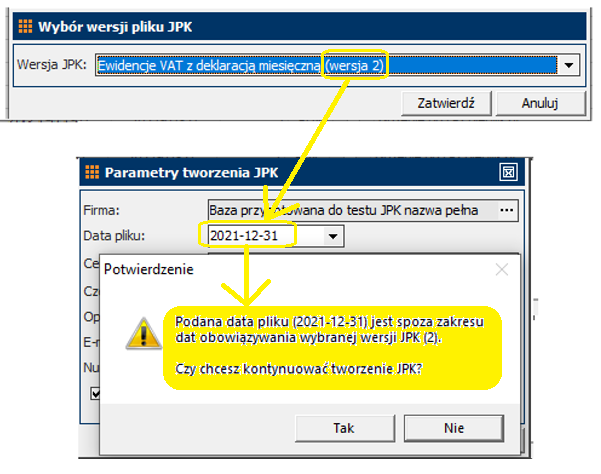

W celu zasygnalizowania niespójności danych między wybraną wersją pliku JPK_V7M/JPK_V7K a wybraną datą okresu sprawozdawczego, obsłużono komunikat ostrzegający o takiej niespójności. Komunikat wyświetli się wtedy, gdy przy dodawaniu nowego pliku zostanie wybrana wersja 2. pliku, a w oknie parametrów pliku zostanie podana data sprzed 2022 roku, kiedy to obowiązywała wersja 1. i na odwrót: komunikat wyświetli się wtedy, gdy przy dodawaniu nowego pliku zostanie wybrana wersja 1. pliku, a w oknie parametrów pliku zostanie podana data po 2021 roku, kiedy to obowiązuje wersja 2. Użytkownik może zdecydować, czy pomimo takiej niespójności danych chce kontynuować wystawianie pliku, czy chce się z tej operacji wycofać.

Do najważniejszych zmian (merytorycznych) w nowej wersji plików: JPK_V7M (ver 2.) oraz pliku JPK_V7K (ver. 2) w stosunku do poprzedniej wersji (poza podbiciem wersji i zmianami opisów niektórych dotychczasowych pól) należą:

– zaktualizowanie słownika kodów krajów i dodanie do niego nowego kodu XI dla Irlandii Północnej (wcześniej tego kodu nie było w tym słowniku);

– wprowadzenie nowej formuły wyliczenia pozycji „Nadwyżka podatku naliczonego nad należnym” (poprzedni opis „nie nadążał” za zmianami przepisów dotyczącymi wykazywania ulgi na zakup kas fiskalnych, teraz to poprawiono);

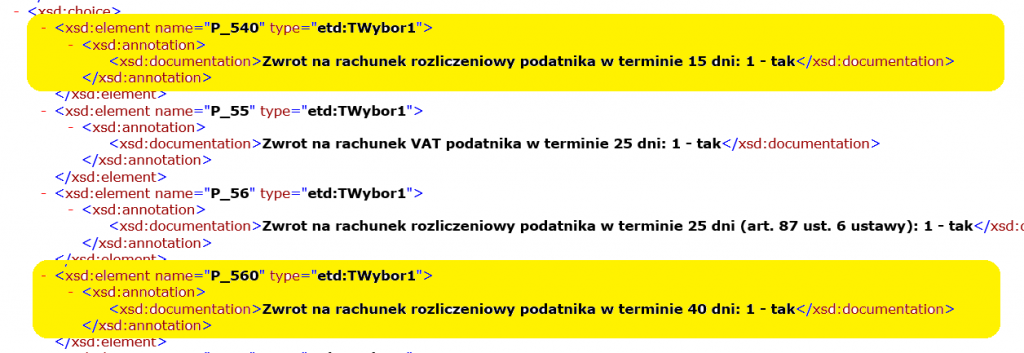

– wprowadzenie (w części deklaracyjnej pliku) nowych trybów i terminów zwrotu podatku VAT (na podstawie ustawy „Polski Ład” i ustawy o „KSeF” wprowadzono: 15-dniowy termin zwrotu podatku VAT (dla tzw. podatników bezgotówkowych) i 40-dniowy termin zwrotu podatku VAT (dla podatników wystawiających faktury w „KSeF”);

– wprowadzenie oznaczenia (w części deklaracyjnej pliku), czy podatnik w danym okresie rozliczeniowym ułatwiał dostawę towarów i świadczenie usług zgodnie z art. 109b ust. 4 ustawy poprzez interfejs elektroniczny (taki jak platforma, platforma handlowa, portal lub inne podobne środki);

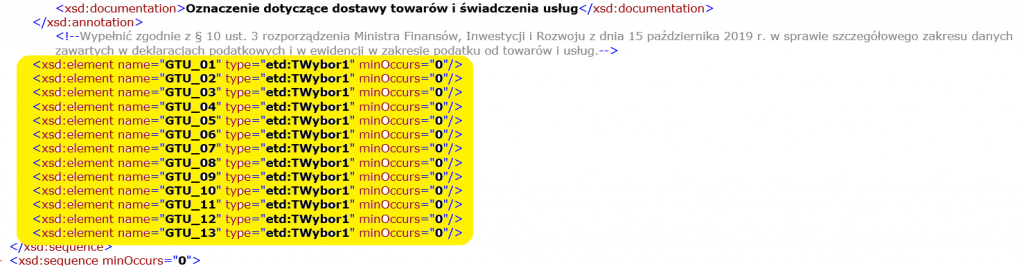

– usunięcie opisów poszczególnych typów dowodów sprzedaży, dowodów zakupu, procedur i GTU (same oznaczenia literowe i cyfrowe pozostały bez zmian, usunięto tylko ich opisy);

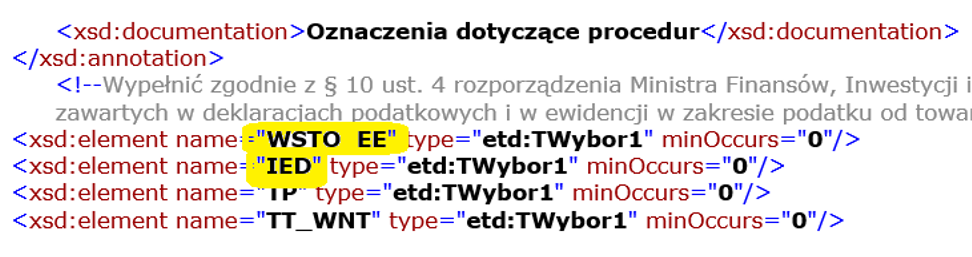

– dodanie nowych procedur sprzedaży: WSTO_EE oraz IED;

– usunięcie procedur sprzedaży: SW, EE i MPP;

– usunięcie procedury zakupu MPP;

UWAGA:

W przypadku użycia po 1 stycznia 2022 roku usuniętych (nieobowiązujących) procedur, plik JPK, zawierający takie procedury, np. procedurę SW, jest uznawany za wadliwy i w efekcie plik zostaje odrzucony przez serwer MF.

Komunikat, jaki zwraca serwer MF:

Komunikat, jaki zwraca raport ze wstępnej walidacji wadliwego pliku:

Jak sprawić, żeby tego komunikatu nie było?

Nie stosować po 1 stycznia 2022 roku nieobowiązujących już procedur, czyli: SW, EE, MPP (w sprzedaży) oraz MPP (w zakupach).

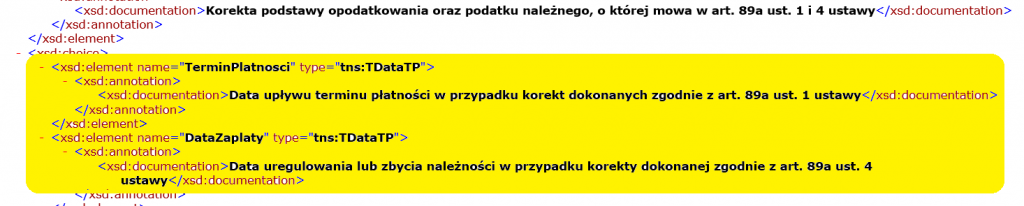

– dodanie pozycji prezentujących datę upływu terminu płatności i datę dokonania zapłaty, występujące przy korekcie podstawy opodatkowania oraz podatku należnego, o której mowa w art. 89a ust. 1 i 4 ustawy o VAT;

UWAGA:

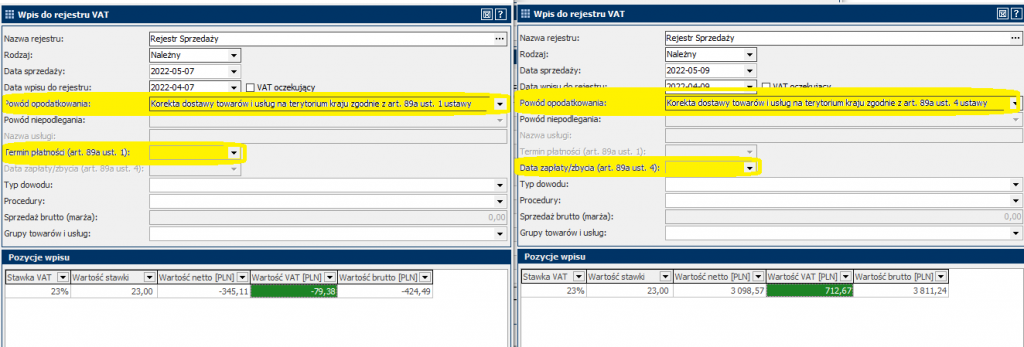

Powyższym pozycjom odpowiadają w oknie rejestracji VAT kontrolki „Termin płatności (art. 89a ust. 1)” oraz „Data zapłaty/zbycia (art. 89a ust. 4)”. W przypadku skorzystania z ulgi na złe długi, czyli stosowania w oknie rejestracji VAT powodu opodatkowania „Korekta dostawy towarów i usług na terytorium kraju zgodnie z art. 89a ust. 1 ustawy”, należy podać datę upływu terminu płatności, czyli wypełnić kontrolkę „Termin płatności (art. 89a ust. 1)”. W przypadku, gdy kontrahent zapłaci lub należność zostanie zbyta, czyli w przypadku stosowania w oknie rejestracji VAT powodu opodatkowania „Korekta dostawy towarów i usług na terytorium kraju zgodnie z art. 89a ust. 4 ustawy”, należy podać datę uregulowania lub zbycia należności. Nieuzupełnienie tych dat skutkuje wadliwością pliku JPK i w efekcie plik zostaje odrzucony przez serwer MF.

Komunikat, jaki zwraca serwer MF:

Komunikat, jak zwraca raport ze wstępnej walidacji wadliwego pliku:

Jak sprawić, żeby tego komunikatu nie było?

Uzupełnić daty w kontrolkach:

– „Termin płatności (art. 89a ust. 1)” – w przypadku wpisów do rejestru VAT z powodem opodatkowania „Korekta dostawy towarów i usług na terytorium kraju zgodnie z art. 89a ust. 1 ustawy”

– „Data zapłaty/zbycia (art. 89a ust. 4)” – )” – w przypadku wpisów do rejestru VAT z powodem opodatkowania „Korekta dostawy towarów i usług na terytorium kraju zgodnie z art. 89a ust. 4 ustawy”

Poza powyższymi zmianami dla nowej wersji pliku JPK_V7M (ver 2.) oraz dla nowej wersji pliku JPK_V7K (ver. 2) nadal będą działać te same mechanizmy, które działały dla dotychczasowej wersji, czyli:

– do każdego pliku JPK_V7M nadal trzeba będzie załączać „Deklarację miesięczną” (poza trybem korekty samej części ewidencyjnej), a dodatkowo w każdym miesiącu ten plik będzie zawierał część ewidencyjną, wygenerowaną na podstawie wprowadzonych za dany miesiąc wpisów do ewidencji VAT;

– w przypadku pliku JPK_V7K plik wystawianym za 1. i 2. miesiąc kwartału nadal nie będzie on zawierał części deklaracyjnej (nie będzie do niego załączana „Deklaracja kwartalna”), będzie zawierał wyłącznie część ewidencyjną, wygenerowaną na podstawie wprowadzonych za dany miesiąc wpisów do ewidencji VAT, zaś plik wystawiany za 3. miesiąc kwartału (poza trybem korekty samej części ewidencyjnej) będzie zawierał i wystawioną uprzednio „Deklarację kwartalną”, gromadzącą dane z 3 miesięcy kwartału i część ewidencyjną, ale zawierającą dane z ewidencji VAT tylko za 3. miesiąc kwartału;

– w oknie parametrów plików trzeba będzie dokonać wyboru jednego z celów złożenia pliku: złożenie po raz pierwszy, korekta części deklaracyjnej i ewidencyjnej, korekta części deklaracyjnej, korekta części ewidencyjnej;

– będzie działać weryfikowanie zgodności celu złożenia plików: JPK_V7M/JPK_V7K z celem złożenia części deklaracyjnej wybranej w parametrach pliku JPK_V7M/JPK_V7K i ostrzeganie o wykrytej niezgodności;

– będzie działać weryfikacja adresu e-mail (gdy ktoś nie poda adresu e-mail w parametrach pliku JPK_V7M/JPK_V7K albo poda, ale będzie on niepoprawny, system o tym zakomunikuje);

– eksport plików JPK_V7M/JPK_V7K do XML`a;

– podgląd plików JPK_V7M/JPK_V7K;

– wstępna kontrola poprawności plików JPK_V7M/JPK_V7K;

– weryfikacja statusu kontrahentów (dostawców) w pliku JPK_V7M i JPK_V7K;

– wysyłka plików JPK_V7M/JPK_V7K (po wykonanej wysyłce plików poszczególnym „Deklaracjom miesięcznym” oraz poszczególnym „Deklaracjom kwartalnym”, widocznym na oknie deklaracji, zostanie nadany ten sam numer referencyjny, jaki otrzymały pliki JPK_V7M i JPK_V7K, do których załączono te deklaracje);

– podpis plików JPK_V7M/JPK_V7K za pomocą podpisu cyfrowego;

– podpis plików JPK_V7M/JPK_V7K za pomocą danych autoryzujących;

– sprawdzanie statusu wysłanych plików JPK_V7M/JPK_V7K;

– wydruk dokumentu UPO dla wysłanych z sukcesem plików JPK_V7M/JPK_V7K;

– ostrzeganie o wystąpieniu deklaracji VAT lub pliku JPK_V7M/JPK_V7K w ramach parametru roku „Informuj o wystąpieniu deklaracji VAT lub pliku JPK”