Poniższa instrukcja ma zastosowanie wyłącznie w przypadku firm, które chcą zmienić sposób opodatkowania dla całego roku podatkowego 2022.

- Dodanie do bazy firmy z takim samym numerem NIP oraz nazwą i nazwą skróconą.

Uwaga! Program nie pozwoli na dodanie dokładnie takiej samej nazwy oraz nazwy skróconej, jaka istnieje już w bazie, w tym wypadku wystarczy dodać znak interpunkcyjny/specjalny, np. Jan Kowalski_ .

Przejdź: Administrator –>Firmy –> Dodaj

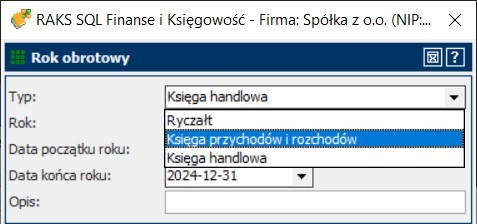

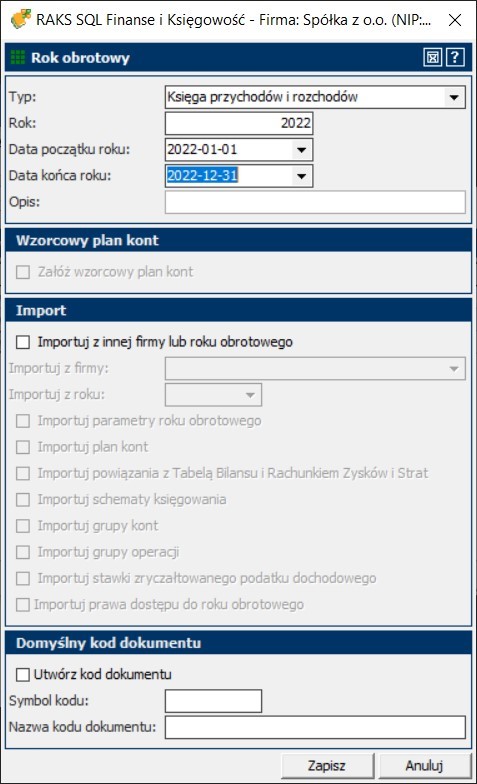

2. Otwarcie nowego roku obrotowego dla wskazanej firmy:

- wybranie typu Księga przychodów i rozchodów

- określenie daty początku: 01-01-2022

- określenie daty końca roku: 31-12-2022

3. Import plików JPK_VAT dla każdego miesiąca z bazy firmy o typie Ryczałt do pliku w formacie .xml.

Uwaga!

Zalecamy przeniesienie danych do firmy typu KPiR wyłącznie na podstawie plików JPK_VAT złożonych po raz pierwszy. W przypadku wystąpienia korekt JPK_VAT części ewidencyjnej należy dokonać korekt w zapisach dokumentów zaimportowanych do KPiR.

4. Konwersja plików do bazy firmy o typie KPiR za pomocą Importera JPK.

Uwaga!

Dla przekonwertowania faktur sprzedażowych oraz zakupowych konieczne jest utworzenie w nowej bazie wzorców księgowych dla tych typów dokumentów. Zalecane jest utworzenie wzorców księgowych jedynie dla zapisów do KPiR (bez wpisów do rejestru VAT). Zapisy w KPiR zostaną utworzone w kolumnie księgi wskazanej we wzorcu.

5. Po zaczytaniu dokumentów zalecamy weryfikacje poprawności danych z rejestrem VAT w bazie typu Ryczałt, ze szczególnym uwzględnieniem:

- zapisów dotyczących np. WNT, import usług, itp., w których mamy wpis zarówno do rejestrów VAT i zakupu, i sprzedaży;

- zapisów dotyczących np. zakupu paliwa do samochodów osobowych, gdzie kwota netto z rejestru VAT może nie być zgodna z kwotą zapisu w KPiR.