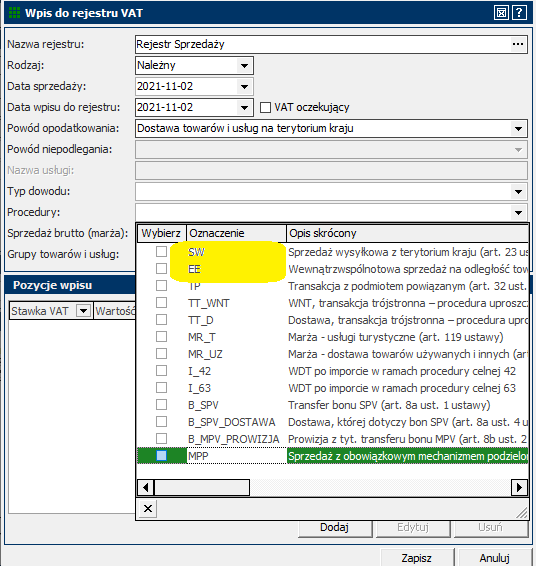

Do 30 czerwca 2021 roku w rejestrze VAT, a następnie w plikach: JPK_V7M/JPK_V7K, funkcjonowały 2 oznaczenia procedur związane transakcjami zagranicznymi:

– „SW” dla sprzedaży wysyłkowej

– „EE” dla świadczenia usług telekomunikacyjnych, nadawczych i elektronicznych

Od 1 lipca 2021 roku zaczął obowiązywać tzw. pakiet e-commerce. Pakiet e-commerce wprowadził 2 nowe oznaczenia procedur sprzedaży:

– WSTO_EE, które docelowo zastąpi dotychczasowe procedury: „SW” oraz „EE” i będzie wspólnym oznaczeniem dla transakcji WSTO i EE

oraz

– IED, jako zupełnie nowe oznaczenie dla transakcji, które do tej pory nie były opodatkowane VAT

Co to jest WSTO i EE?

WSTO to dostawa towarów z jednego państwa UE do innego kraju w UE realizowana na rzecz podatnika lub osoby prawnej niebędącej podatnikiem, który nie rozlicza WNT, lub na rzecz innej osoby niebędącej podatnikiem, czyli konsumenta.

EE to świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych przez polskiego przedsiębiorcę na rzecz konsumenta i niepodatnika w innym kraju UE.

W okresie przejściowym, od 1 lipca 2021 roku do 31 grudnia 2021 roku do transakcji WSTO ma być stosowany obecny kod EE (czyli kod EE do końca 2021 roku ma być stosowany i dla dawnych transakcji SW i dla transakcji EE).

Od 1 stycznia 2022 roku będzie obowiązywał jeden kod WSTO_EE, wspólny dla:

- wewnątrzwspólnotowej sprzedaży towarów na odległość (WSTO),

- świadczenia usług telekomunikacyjnych, nadawczych i elektronicznych (EE).

Kiedy będzie się stosować procedurę WSTO_EE?

Procedurę WSTO_EE będzie się stosować po 1 stycznia 2022 roku dla transakcji WSTO i EE, ale tylko tych do kwoty

42 tys. zł (jest to limit zsumowanych transakcji ze wszystkich państw UE, do których nastąpi sprzedaż). Takie transakcje będą mogły być opodatkowane w Polsce i nie trzeba będzie się dla nich rejestrować w kraju nabywcy (w każdym z osobna, jeśli sprzedaż będzie realizowana do konsumentów z różnych państw UE).

Transakcje powyżej limitu 42 tys. zł przedsiębiorca będzie mógł rozliczyć na 2 sposoby:

- rejestrując się dla celów VAT w kraju nabywcy (w każdym z osobna, jeśli sprzedaż będzie realizowana do konsumentów z różnych państw UE)

lub

2. poprzez rejestrację w procedurze OSS

Docelowo oznaczenie „WSTO_EE” będzie wykazywane w nowych wersjach plików: JPK_V7M (ver. 2) oraz JPK_V7K (ver. 2).

Oznaczenie IED to zupełnie nowa procedura sprzedaży. Nie było jej wcześniej i nie zastępuje ona żadnej dotychczasowej.

Skrót IED oznacza Interfejs Elektroniczny Dostawcy.

Interfejs Elektroniczny Dostawcy to wszelkiego rodzaju:

- strony internetowe,

- portale elektroniczne,

- platformy handlowe,

które umożliwiają kontakt pomiędzy nabywcą i dostawcą, który oferuje w ten sposób towary na sprzedaż i w konsekwencji sprzedaje te towary z wykorzystaniem ww. rozwiązań technicznych.

Do 30 czerwca 2021 roku sprzedaż z kraju trzeciego przez interfejsy elektroniczne na rzecz konsumentów towarów o wartości nieprzekraczającej 150 euro nie była objęta obowiązkiem rozliczania podatku VAT.

Od 1 lipca 2021 roku do 31 grudnia 2021 roku odroczono obowiązek stosowania oznaczenia IED.

Kiedy będzie się stosować procedurę IED?

Procedurę „IED” będzie się stosować po 1 stycznia 2022 roku dla transakcji realizowanych z wykorzystaniem Interfejsu Elektronicznego Dostawcy.

Będzie to dotyczyło:

- podmiotów, które nie mają siedziby działalności gospodarczej w Unii Europejskiej,

- dostarczają towary na rzecz konsumentów w UE,

- podmiotów, które nie są zarejestrowane do procedury IOSS lub OSS.

Jeżeli firma zarejestruje się do procedury szczególnej IOSS lub OSS w jakimkolwiek kraju unijnym, nie będzie miała obowiązku stosowania oznaczenia IED.

Docelowo oznaczenie IED będzie wykazywane w nowych wersjach plików: JPK_V7M (ver. 2) oraz JPK_V7K (ver. 2).