Rozliczanie podatku VAT w ramach tzw. grupy VAT (w module Finanse i Księgowość)

Jak to działało do tej pory?

Do tej pory Użytkownicy mogli dodawać w programie (w module „Administrator”) firmy, które mają odrębne nazwy, adresy, numery NIP. Te firmy, choćby były powiązane finansowo, ekonomicznie i organizacyjnie, to dla celów VAT i każdych innych (PIT, CIT, ZUS, itp.) rozliczały się w programie odrębnie. Z punktu widzenia programu nie było wiadomo, że takie firmy są ze sobą powiązane. W kontekście podatku VAT wszystkie firmy same (we własnym imieniu) rozliczały podatek VAT we właściwym dla siebie urzędzie skarbowym, każda z firm sporządzała odrębnie „Deklarację miesięczną”/”Deklarację kwartalną” oraz plik JPK_V7M/JPK_V7K, który zawierał w sobie deklarację VAT każdej firmy z osobna i ewidencję VAT, tworzoną na podstawie wpisów do rejestru VAT każdej firmy z osobna. Poszczególne firmy stosowały właściwe dla siebie wartości współczynnika sprzedaży i prewpółczynnika sprzedaży, jeżeli sprzedawały/kupowały towary/usługi, to czy robiły to wobec podmiotów powiązanych, czy nie, to każda

z takich firm wystawiała faktury w swoim imieniu i występowała samodzielnie na fakturach w roli nabywcy, jako odrębny podmiot.

Co zrobiono?

Uprawnienia dotyczące grup VAT

Na okoliczność obsługi w programie grup VAT dodano w module „Administrator” nowe uprawnienia do:

– przeglądania kartoteki grup VAT,

– dodawania nowej grupy VAT,

– edytowania już istniejących grup VAT,

– usuwania już istniejących grup VAT.

Uprawnienia do grup VAT mają charakter globalny, bowiem działają „ponadfirmowo” (grupę VAT tworzy wiele firm), dlatego są zlokalizowane w module „Administrator” na zakładce „Uprawnienia globalne”, w gałęzi „Kartoteki globalne”, jako ostatnia z pozycji, jakie tam występują.

Dodano możliwość rozliczenia podatku VAT w ramach tzw. grupy VAT (w module „Finanse i Księgowość”).

W ramach rozliczenia podatku VAT przez grupy VAT obsłużono:

– możliwość definiowania grup VAT w systemie,

– możliwość sporządzenia zbiorczej „Deklaracji miesięcznej” grupy VAT,

– możliwość sporządzenia zbiorczego pliku JPK_V7M grupy VAT,

– możliwość sporządzenia zbiorczej deklaracji „VAT-UE” oraz zbiorczej deklaracji „VAT-UEK” grupy VAT,

– obsługę współczynnika VAT oraz prewspółczynnika VAT w kontekście rozliczeń grupy VAT,

– zestawienia/wydruki prezentujące wpisy do ewidencji VAT zebrane ze wszystkich firm (uczestników grupy VAT),

– licencjonowanie grup VAT.

Jak to działa?

W ramach obsługi grup VAT firmy (członkowie grupy VAT) będą w systemie, w trakcie okresu sprawozdawczego, w którym funkcjonowały w ramach grupy VAT, prowadzić rozliczenia VAT „po staremu”, nic im się nie zmieni w zakresie wprowadzania danych do ewidencji VAT, ale na etapie rozliczenia okresu (miesiąca), nie będą go już rozliczały jako odrębne firmy, sporządzając swoje deklaracje podatkowe i swój plik JPK_V7M/JPK_V7K, ale zrobi to w ich imieniu, jako grupa VAT, przedstawiciel grupy VAT. Wcześniej, przed przystąpieniem do rozliczania okresu (przed wystawieniem „Deklaracji miesięcznej”, deklaracji „VAT-UE”/”VAT-UEK” – jeśli w okresie sprawozdawczym wystąpiły transakcje „unijne” oraz przed wystawieniem pliku JPK_V7M) trzeba będzie zdefiniować grupę VAT po to, żeby system zidentyfikował jej członków i niejako „zebrał” dane z ewidencji VAT tychże poszczególnych firm (członków grupy VAT), a w efekcie wykazał je w deklaracjach i w pliku JPK jako dane całej grupy VAT. To grupa VAT, za sprawą jej przedstawiciela, będzie rozliczać okres (miesiąc), a nie jej poszczególni członkowie.

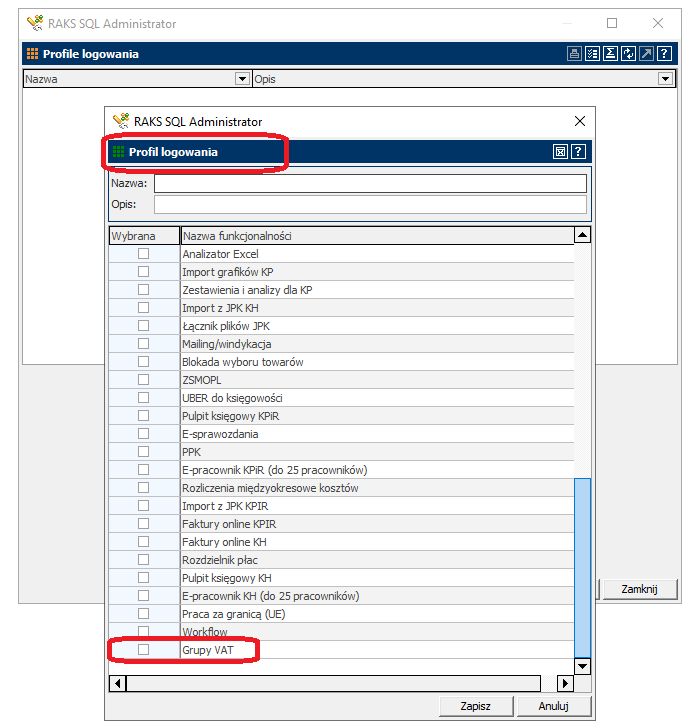

Licencjonowanie funkcjonalności grup VAT

Funkcjonalność grup VAT jest licencjonowana.

W przypadku posiadania w licencji funkcjonalności „Grupy VAT” jest ona uwidoczniona w module „Administrator” w liście funkcjonalności.

Widać ją też w „Profilu logowania”.

Posiadanie w licencji funkcjonalności „Grupy VAT” skutkuje tym, że:

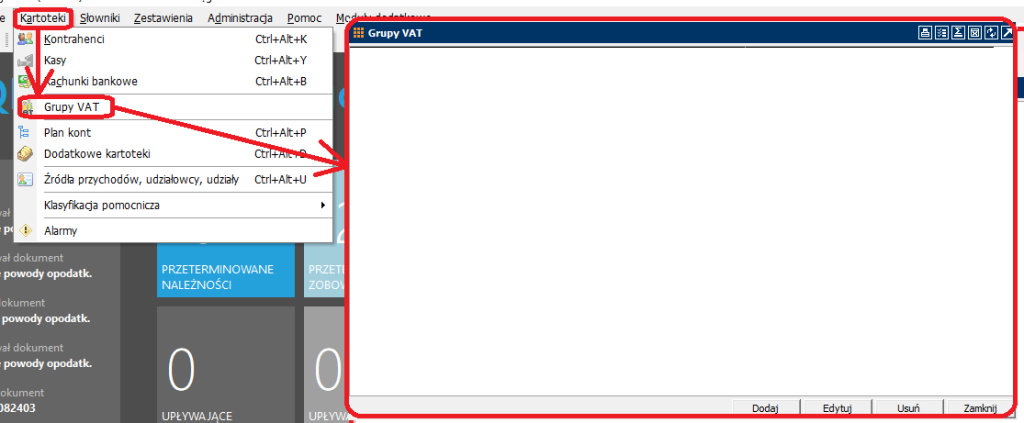

– w menu „Kartoteki” pojawia się pozycja „Grupy VAT”

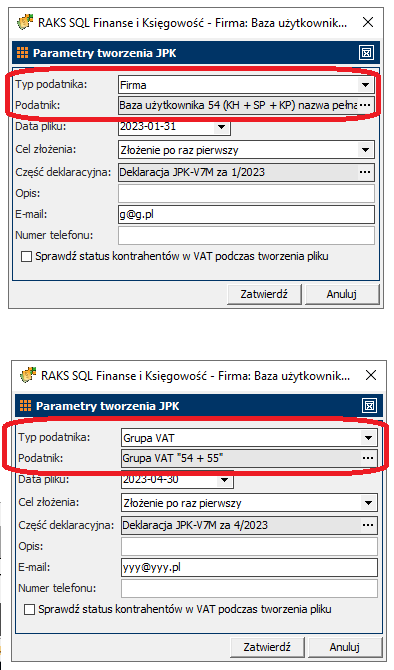

– w oknie wyboru parametrów deklaracji: „Deklaracja miesięczna”, „VAT-UE”, „VAT-UEK” oraz w pliku JPK_V7M pojawia się opcja wyboru typu podatnika (UWAGA: Kontrolka wyboru typu podatnika nie jest widoczna, gdy w systemie nie zdefiniowano żadnej grupy VAT, ale od momentu zdefiniowania choćby jednej grupy VAT – jest widoczna).

Od tego momentu deklaracje i plik JPK wystawione na firmę uwzględniają dane z wybranej firmy (jeśli została wybrana w parametrach deklaracji/pliku JPK), a deklaracje i plik JPK wystawione na grupę VAT uwzględniają dane z wszystkich firm, wchodzących w skład wybranej, a wcześniej zdefiniowanej, grupy VAT (dane członków grupy VAT).

W przypadku braku funkcjonalności „Grupy VAT” w licencji (lub redukcji licencji o tę funkcjonalność):

– w menu „Kartoteki” nie ma pozycji „Grupy VAT”

– w oknie wyboru parametrów deklaracji: „Deklaracja miesięczna”, „VAT-UE”, „VAT-UEK” oraz w pliku JPK_V7M nie ma opcji wyboru typu podatnika

Deklaracje i pliki JPK można wystawić tylko na firmę. Uwzględniają one dane z wybranej firmy.

Definiowanie grupy VAT

Definiowanie grupy VAT odbywa się poprzez tzw. kartotekę grup VAT. Jest ona dostępna w menu: „Kartoteki” >> „Grupy VAT” w roku o typie „Księga Handlowa”, bowiem pomimo tego, że członkiem grupy VAT będzie mógł potencjalnie zostać każdy podatnik (stworzona konstrukcja nie ogranicza możliwości utworzenia grupy dla określonych form organizacyjnych), to grupa VAT w domyśle nie będzie mogła składać się wyłącznie z osób prowadzących jednoosobową działalność gospodarczą, ponieważ w ich przypadku nie zostanie spełniony warunek powiązania finansowego.

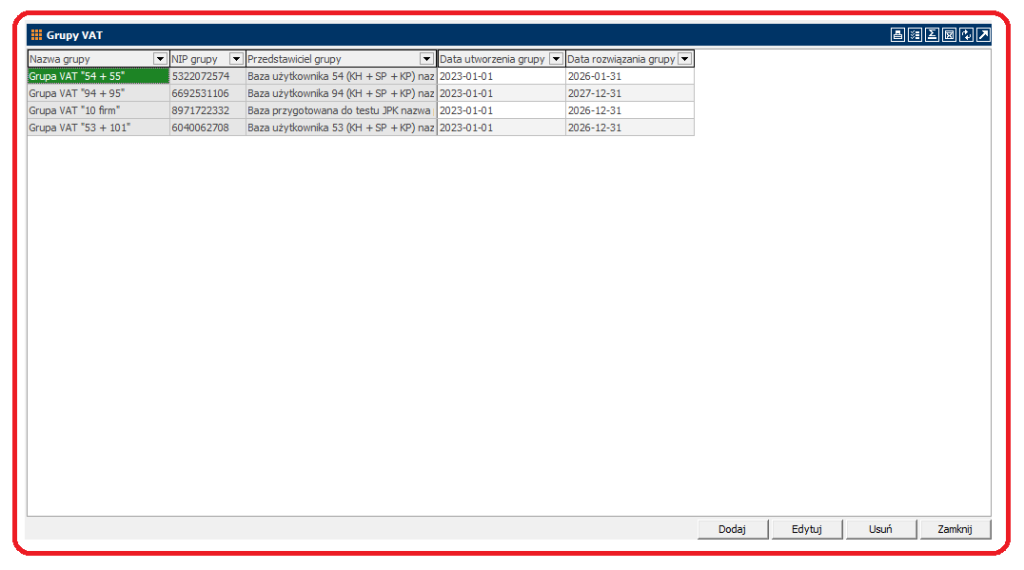

Po wejściu do menu: „Kartoteki” >> „Grupy VAT” otwiera się okno przeglądowe, w którym będą widoczne zdefiniowane, czyli dodane w systemie, grupy VAT.

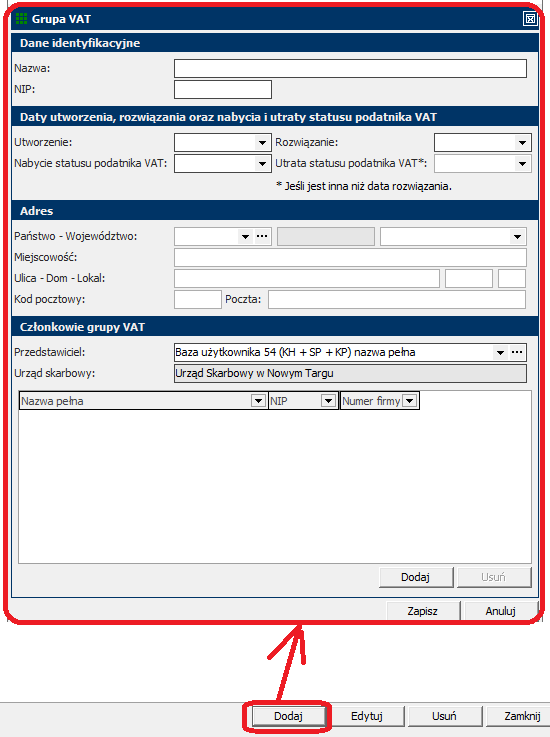

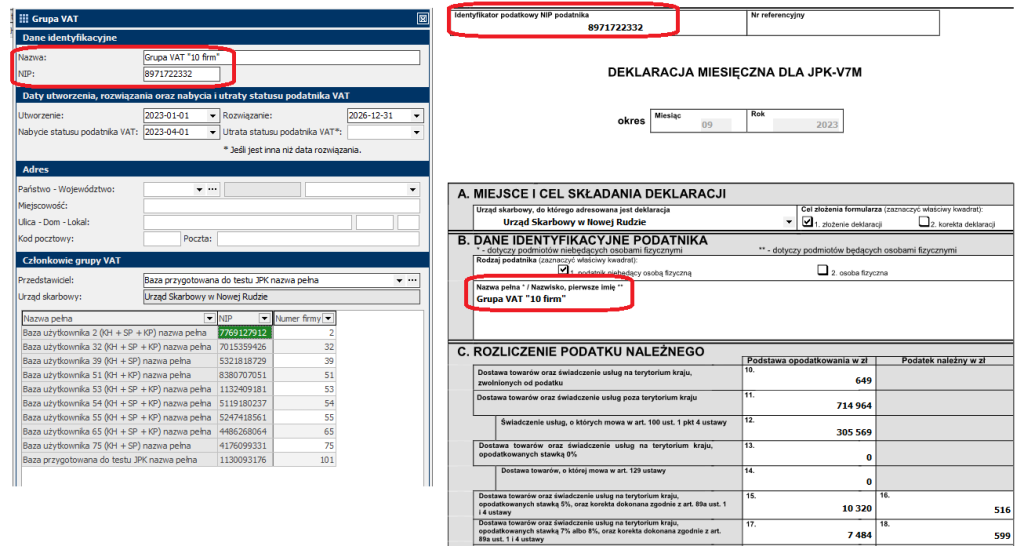

Grupę VAT można zdefiniować klikając w przycisk „Dodaj” i podając w oknie, jakie się wyświetli, następujące informacje:

– nazwa grupy VAT,

– NIP grupy VAT,

– daty (utworzenia grupy VAT, rozwiązania grupy VAT, nabycia statusu podatnika VAT, utraty statusu podatnika VAT),

– dane adresowe grupy VAT,

– wskazanie członków grupy VAT, w tym jej przedstawiciela.

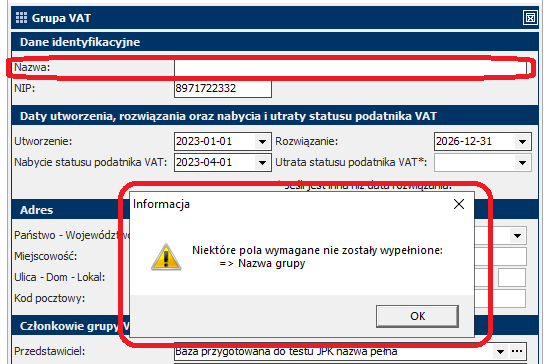

Nazwa grupy VAT

System umożliwia wprowadzenie do kontrolki „Nazwa” nazwę grupy VAT, byleby ta nazwa nie była taka sama, jak już istniejąca w systemie. Nazwa grupy VAT jest daną wymaganą do podania, bowiem jest ona jest ona jednym z obowiązkowych elementów umowy grupy VAT oraz jest konieczna do prawidłowego sporządzenia deklaracji i plików JPK_V7M grupy VAT (nazwa podatnika jest jednym z elementów identyfikacji podatnika, jakim jest grupa VAT). Przy próbie zapisania danych grupy VAT bez podania nazwy grupy VAT, system wyświetla stosowny komunikat i blokuje próbę zapisu.

Numer NIP grupy VAT

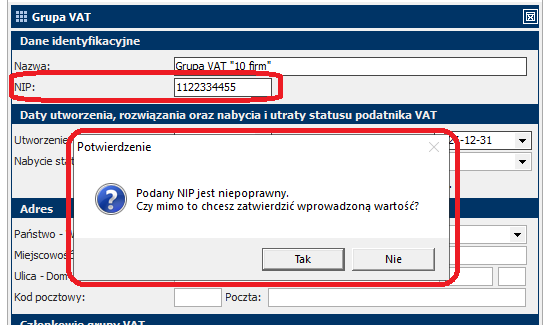

System umożliwia wprowadzenie do kontrolki „NIP” numer NIP grupy VAT, byleby ten numer nie był taki sam, jak już istniejący w systemie. Numer NIP grupy VAT jest daną wymaganą do podania, bowiem jest on konieczny do prawidłowego sporządzenia deklaracji i plików JPK_V7M grupy VAT (numer NIP jest jednym z elementów identyfikacji podatnika, jakim jest grupa VAT). Przy próbie zapisania danych grupy VAT bez podania numeru NIP, system wyświetla stosowny komunikat i blokuje próbę zapisu.

System, podobnie jak w kartotece kontrahenta, sprawdza prawidłowość formatu podanego numeru NIP i ostrzega, gdyby wprowadzony numer NIP nie spełniał reguł walidacji.

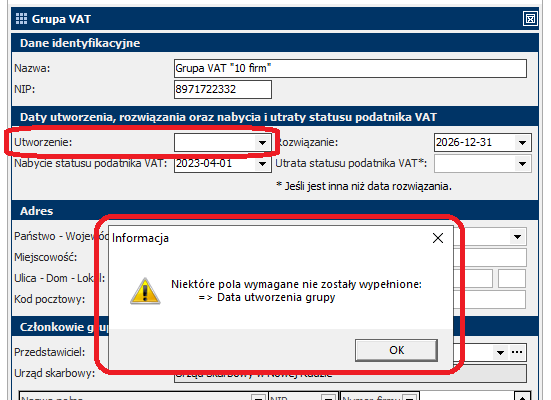

Data utworzenia grupy VAT

System umożliwia wprowadzenie do kontrolki „Utworzenie” datę utworzenia grupy VAT. Data utworzenia grupy VAT jest daną wymaganą do podania, bowiem jest ona jednym z obowiązkowych elementów umowy grupy VAT. Przy próbie zapisania danych grupy VAT bez podania daty utworzenia grupy VAT, system generuje stosowny komunikat i blokuje próbę zapisu.

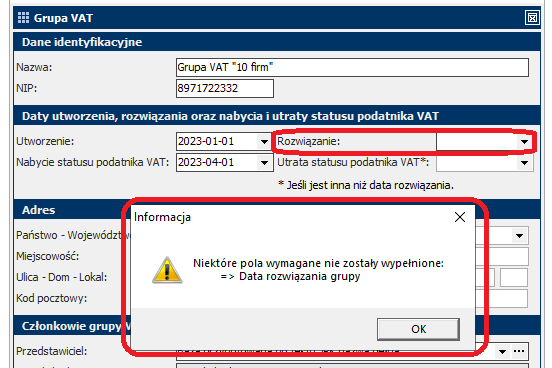

Data rozwiązania grupy VAT

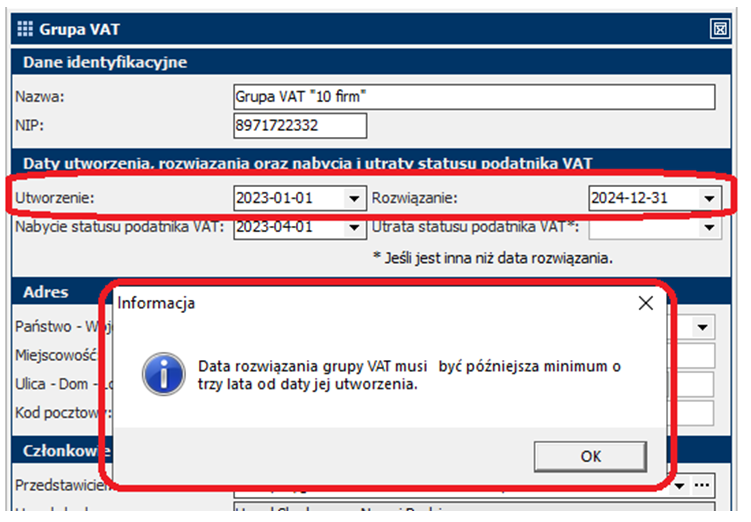

System umożliwia wprowadzenie do kontrolki „Rozwiązanie” datę rozwiązania grupy VAT. Data rozwiązania grupy VAT jest daną wymaganą do podania, bowiem jest ona jednym z obowiązkowych elementów umowy grupy VAT (umowa musi precyzować z góry, na jaki okres (nie krótszy niż 3 lata) zawiązano daną grupę VAT). Przy próbie zapisania danych grupy VAT bez podania daty rozwiązania grupy VAT, system generuje stosowny komunikat i blokuje próbę zapisu.

UWAGA: System pilnuje, czy wskazany przez użytkownika okres, na jaki grupa VAT została utworzona (czyli czas pomiędzy datą utworzenia grupy VAT, a datą jej rozwiązania), nie jest krótszy niż 3 lata. Przy próbie naruszenia tej zasady, system wyświetla stosowny komunikat i blokuje próbę zapisania danych

z zakresem dat obejmującym okres krótszy niż 3 lata.

Data nabycia statusu podatnika VAT

System umożliwia wprowadzenie do kontrolki „Nabycie statusu podatnika VAT” datę nabycia statusu podatnika VAT przez grupę VAT.

Zgodnie z przepisami grupa VAT nabywa status podatnika VAT z dniem wskazanym w umowie o utworzeniu grupy VAT, nie wcześniej jednak niż z dniem dokonania rejestracji, jako podatnika. A zatem nie można założyć, że data nabycia przez grupę VAT statusu podatnika VAT zawsze będzie się pokrywała z datą utworzenia grupy VAT i stąd w oknie definicji grupy VAT figuruje odrębna kontrolka służąca na podanie daty nabycia statusu podatnika VAT przez grupę VAT.

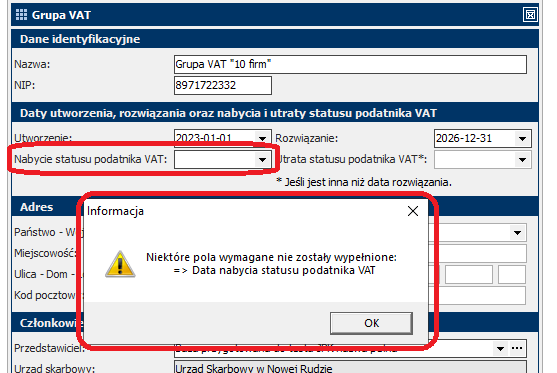

Data nabycia statusu podatnika VAT jest daną wymaganą do podania, bowiem bez takiej informacji system nie byłby w stanie zidentyfikować, które wpisy do rejestru VAT (począwszy od jakiej daty) ma traktować jako wpisy do rejestru VAT realizowane w ramach grupy VAT, a które są realizowane poza grupą VAT, bo są wpisami sprzed uzyskania statusu podatnika przez grupę VAT. Nie można przystąpić do grupy VAT w części, tj. w trakcie trwania grupy VAT jej członkowie nie mogą częściowo rozliczać się z VAT w ramach grupy VAT, a częściowo poza grupą, jako firmy – odrębni podatnicy VAT, bowiem z chwilą zarejestrowania grupy VAT, jej członkowie tracą swój status podatników na rzecz grupy VAT. Dlatego wszystkie wpisy do rejestru VAT realizowane przez jej członków w trakcie posiadania przez grupę VAT statusu podatnika (od dnia nabycia statusu podatnika VAT przez grupę VAT), są traktowane jako wpisy do rejestru VAT całej grupy VAT. Przy próbie zapisania danych grupy VAT bez podania daty nabycia przez grupę VAT statusu podatnika VAT, system wyświetla stosowny komunikat i blokuje próbę zapisu.

Data utraty statusu podatnika VAT

System umożliwia wprowadzenie do kontrolki „Utrata statusu podatnika VAT” datę utraty statusu podatnika VAT przez grupę VAT.

Zgodnie z przepisami grupa VAT traci status podatnika z upływem terminu, na jaki została utworzona, ale jeżeli przed tym dniem wystąpią zmiany w stanie faktycznym lub w stanie prawnym skutkujących naruszeniem warunków uznania grupy VAT za podatnika, to grupa VAT traci status podatnika z dniem poprzedzającym dzień wystąpienia tych okoliczności (wówczas przedstawiciel grupy VAT jest obowiązany zgłosić naczelnikowi urzędu skarbowego zmiany w stanie faktycznym lub prawnym skutkujące naruszeniem warunków uznania grupy VAT za podatnika, w terminie 14 dni od dnia zaistnienia tych zmian). A zatem nie można założyć, że data utraty przez grupę VAT statusu podatnika VAT zawsze będzie się pokrywała z datą rozwiązania grupy VAT. Może być wcześniejsza, stąd w oknie definicji grupy VAT figuruje odrębna kontrolka służąca na podanie daty utraty statusu podatnika VAT przez grupę VAT.

Data utraty przez grupę VAT statusu podatnika VAT nie jest, bo nie może być, daną wymaganą do podania, ponieważ na dzień zawiązania się grupy VAT (i wprowadzania do systemu danych o grupie VAT) nie sposób przewidzieć dokładnej daty utraty przez grupę VAT statusu podatnika VAT, w szczególności, że może do tego dojść na skutek „nadzwyczajnych” okoliczności zanim nadejdzie dzień rozwiązania grupy VAT, określony w umowie grupy VAT.

Z drugiej strony bez informacji o dacie utraty przez grupę VAT statusu podatnika VAT system nie będzie w stanie zidentyfikować, które wpisy do rejestru VAT (począwszy do jakiej daty) należy traktować jako wpisy w ramach grupy VAT, a które już nie (bo są po tej dacie).

Dlatego przyjęto następujące założenia odnośnie daty utraty przez grupę VAT statusu podatnika VAT:

– data utraty statusu podatnika VAT nie jest daną wymaganą do podania,

– jeśli użytkownik nie wypełni daty utraty przez grupę VAT statusu podatnika VAT, to system jako datę końcową identyfikacji wpisów do rejestru VAT, które dotyczą grupy VAT, bierze pod uwagę datę rozwiązania grupy VAT (z dniem rozwiązania grupy VAT traci ona swój status „z automatu” i wpisy do rejestru VAT po tej dacie nie są wpisami grupy VAT),

– jeśli użytkownik wypełni datę utraty przez grupę VAT statusu podatnika VAT, to system jako datę końcową identyfikacji wpisów do rejestru VAT, które dotyczą grupy VAT, bierze pod uwagę właśnie tę datę (skoro ją podano, to znaczy, że wystąpiły „nadzwyczajne” okoliczności skutkujące rozwiązaniem grupy VAT i grupa VAT utraciła swój status wcześniej niż planowała się rozwiązać). W tej sytuacji użytkownik powinien podać datę utraty statusu grupy VAT (oczywiście powinna ona być wcześniejsza niż data rozwiązania). W najgorszym razie, jak w trakcie trwania grupy VAT wystąpią „nadzwyczajne” okoliczności skutkujące wcześniejszą utratą statusu, ale użytkownik nie wróci do definicji grupy VAT, żeby podać datę utraty przez grupę VAT statusu podatnika, to system jako tę datę (dla potrzeb identyfikacji wpisów do rejestru VAT, które dotyczą grupy VAT) potraktuje datę rozwiązania grupy VAT.

Kontrolka „Utrata statusu podatnika VAT” ma przypis (w postaci *), w którym znajduje się informacja, że tę datę należy uzupełnić, jeśli data utraty przez grupę VAT statusu podatnika VAT jest inna niż data rozwiązania (na wypadek, gdyby użytkownik zastanawiał się, czy i jaką datę ma podać, jeśli jeszcze nie doszło do rozwiązania grupy VAT i nie wiadomo, kiedy grupa VAT utraci swój status podatnika VAT).

System pilnuje i komunikuje o naruszeniu następujących zasad logiki dat: utworzenia grupy VAT, rozwiązania grupy VAT, nabycia przez grupę VAT statusu podatnika VAT i utraty przez grupę VAT statusu podatnika VAT:

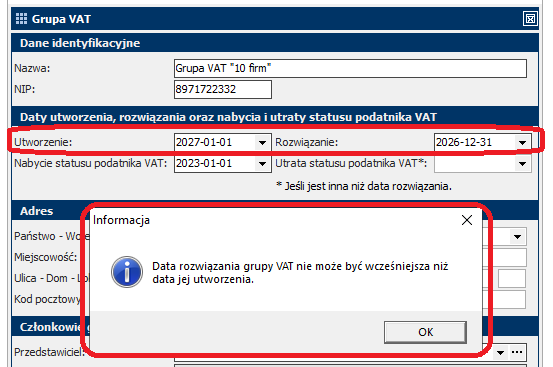

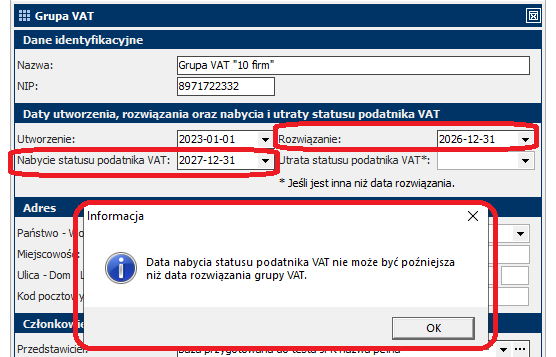

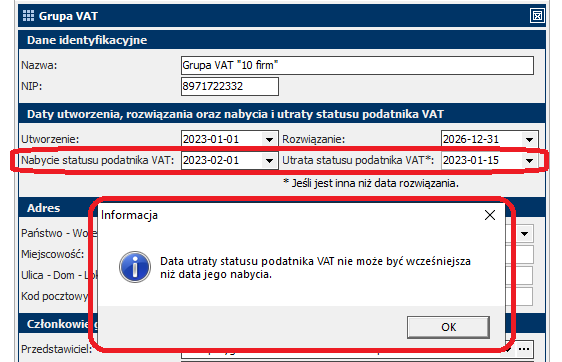

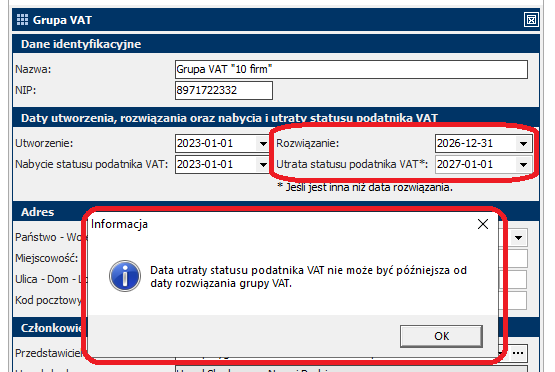

– data utworzenia grupy VAT nie może być późniejsza niż data rozwiązania grupy VAT, a tym samym data rozwiązania grupy VAT nie może być wcześniejsza niż data utworzenia grupy VAT

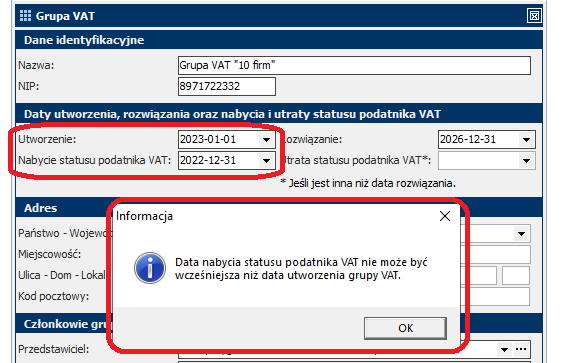

– data nabycia przez grupę VAT statusu podatnika VAT nie może być wcześniejsza niż data utworzenia grupy VAT, ani późniejsza niż data rozwiązania grupy VAT

– data nabycia przez grupę VAT statusu podatnika VAT nie może być późniejsza niż data utraty tego statusu, a tym samym data utraty przez grupę VAT statusu podatnika VAT nie może być też wcześniejsza niż data nabycia tego statusu

– data utraty przez grupę VAT statusu podatnika VAT nie może być późniejsza niż data rozwiązania grupy VAT

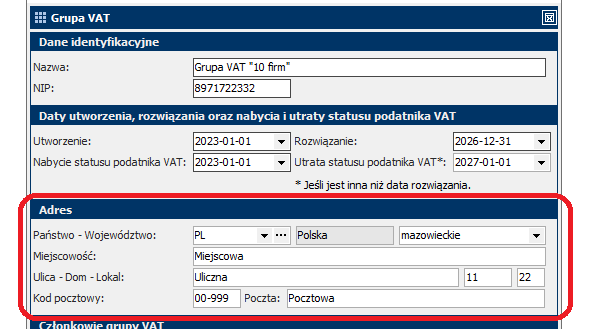

Dane adresowe grupy VAT

System umożliwia wprowadzenie danych adresowych grupy VAT. Kontrolki do podania danych adresowych grupy VAT („Państwo”, „Województwo”, „Miejscowość”, „Ulica”, „Dom”, „Lokal”, „Kod pocztowy”, „Poczta”) są wzorowane na kontrolkach z danymi adresowymi siedziby firmy, dostępnymi w oknie definicji firmy.

Dane adresowe grupy VAT nie są danymi wymaganymi do uzupełnienia, nie ma ich bowiem wśród obowiązkowych elementów umowy grupy VAT.

Kontynuacja funkcjonowania grupy VAT

Zgodnie z przepisami grupa VAT może przedłużyć okres swojego funkcjonowania. W tym celu przedstawiciel grupy VAT, w terminie 30 dni przed wygaśnięciem dotychczasowej umowy, musi złożyć

do urzędu skarbowego nową umowę zawartą pomiędzy członkami istniejącej grupy VAT. Wówczas grupa VAT, pomimo nowej umowy, będzie funkcjonować dalej pod tą samą nazwą i z tym samym numerem NIP, co do tej pory (nie będzie musiała występować o nadanie nowego numeru NIP, bo nie dojdzie

do wyrejestrowania dotychczasowego podatnika VAT i zarejestrowania nowego podatnika VAT).

System nie dopuszcza, sytuacji, żeby w programie były zdefiniowanie grupy VAT o tej samej nazwie i tym samym numerze NIP, a zatem skoro kontynuacja funkcjonowania grupy VAT właśnie to oznacza (trwanie grupy VAT z tą samą nazwą i z tym samym numerem NIP, co dotychczas, dłużej, niż pierwotnie zakładano, to sytuacja ta została obsłużona w ten sposób, że system pozwala zmienić (wyedytować) w już zdefiniowanych w systemie grupach VAT datę rozwiązania grupy VAT oraz datę utraty przez grupę VAT statusu podatnika VAT.

Na wypadek, gdyby użytkownik zrozumiał kontynuację funkcjonowania grupy VAT jako wprowadzenie do systemu kolejnej (nowej) grupy VAT, o tej samej nazwie i tym samym numerze NIP, co już istniejąca w systemie grupa VAT, ale z nowymi datami utworzenia, rozwiązania, nabycia statusu i utraty statusu podatnika, system wyświetla stosowny komunikat i blokuje próbę zapisu. Komunikat wskazuje, oprócz tego, czego nie da się zrobić (czyli że grupa VAT o takiej samej nazwie i takim samym numerze NIP, jak wprowadzony, już istnieje i nie można zdefiniować kolejnej o takich samych danych identyfikacyjnych), to że w celu wprowadzenia do systemu informacji o kontynuacji funkcjonowania już istniejącej grupy VAT, w danych grupy VAT kontynuującej funkcjonowanie, należy zmienić datę rozwiązania grupy VAT oraz datę utraty przez grupę VAT statusu podatnika VAT, jeśli została podana, wprowadzając nowe daty.

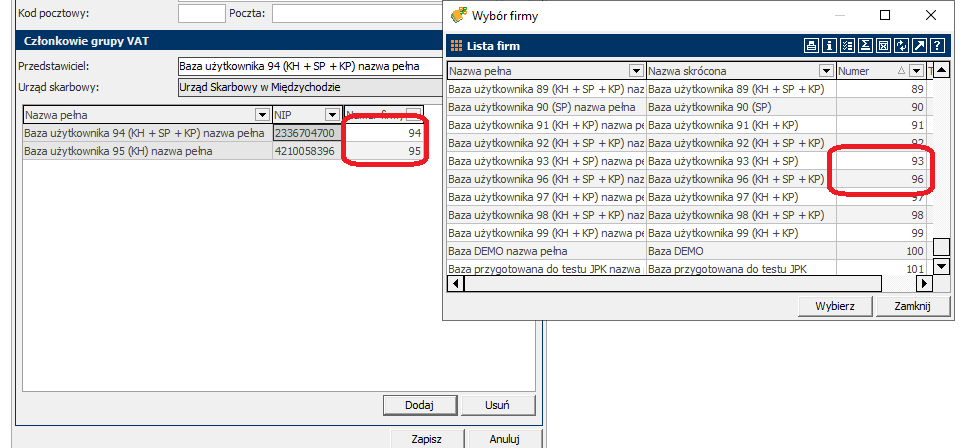

Członkowie grupy VAT

System umożliwia wskazanie, który z podmiotów (firm), utworzonych w module „Administrator” jest przedstawicielem grupy VAT.

Domyślnie, jako przedstawiciel grupy VAT, podpowiada się zalogowana firma, ale istnieje możliwość zmiany tej firmy na inną.

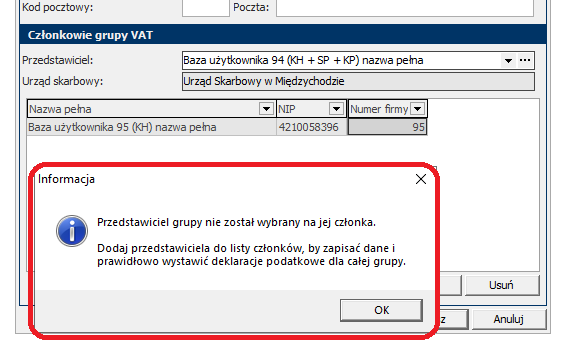

Wskazanie przedstawiciela grupy VAT jest wymagane. Grupa VAT nie może funkcjonować bez przedstawiciela. Firma wskazana jako przedstawiciel grupy VAT musi być jedną z firm, jakie wchodzą w skład grupy VAT – nie może być firmą spoza grupy VAT. Stąd przy próbie zapisania danych grupy VAT w sytuacji, gdy jej przedstawiciel nie znalazł się w gronie członków, system wyświetla stosowny komunikat i blokuje próbę zapisu.

Pozostałych członków grupy VAT można wskazać (dodać do listy członków grupy VAT), dodając kolejne firmy do listy członków grupy VAT.

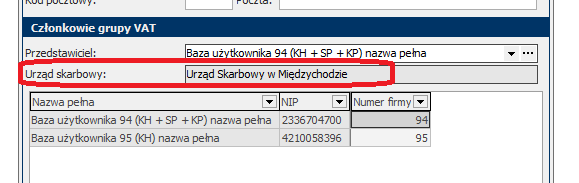

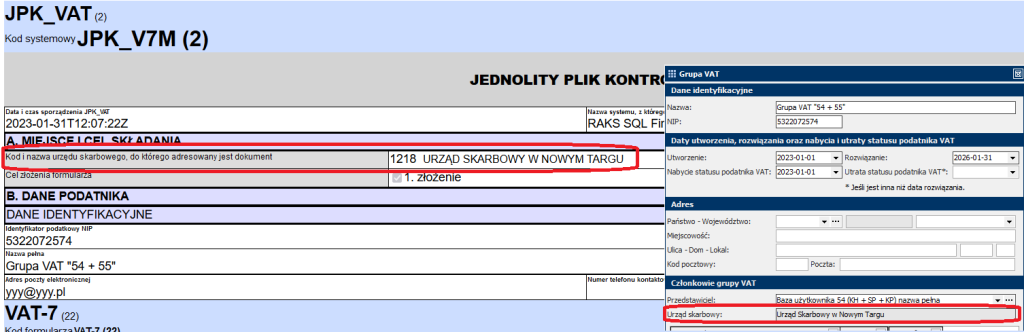

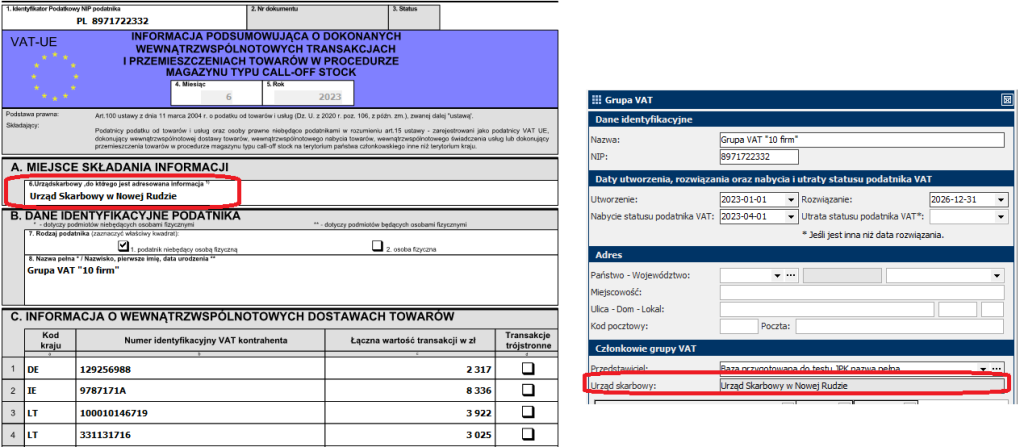

Pod kontrolką „Przedstawiciel” (na zasadzie informacji tylko do odczytu), widnieje informacja jaki (który) urząd skarbowy będzie przez system uznany za urząd skarbowy właściwy dla całej grupy VAT (wiadomo, że będzie nim urząd skarbowy dla celów VAT wybrany w definicji firmy wybranej jako przedstawiciel grupy VAT).

Praktyczny skutek wskazania przedstawiciela grupy VAT jest taki, że to on będzie fizycznie sporządzał i wysyłał do urzędu skarbowego deklaracje VAT`owskie i plik JPK_V7M w imieniu całej grupy VAT, mimo, że te deklaracje i plik JPK_V7M wcale nie będą zawierać w danych identyfikacyjnych podatnika danych przedstawiciela grupy VAT, a dane (nazwę i numer NIP) grupy VAT, ale dla programu najistotniejszym skutkiem będzie to, że urząd skarbowy przedstawiciela grupy VAT (wyświetlony w kontrolce „Urząd skarbowy”, zaraz pod kontrolką „Przedstawiciel”) będzie figurował w deklaracjach VAT`owskich grupy VAT, jako urząd skarbowy, do którego będą kierowane deklaracje, a kod US przedstawiciela grupy VAT będzie figurował w e-deklaracjach oraz w pliku JPK_V7M jako kod urzędu, do którego będzie kierowana e-deklaracja oraz plik.

System pilnuje i komunikuje o naruszeniu następujących nadrzędnych zasad przynależności do grupy VAT:

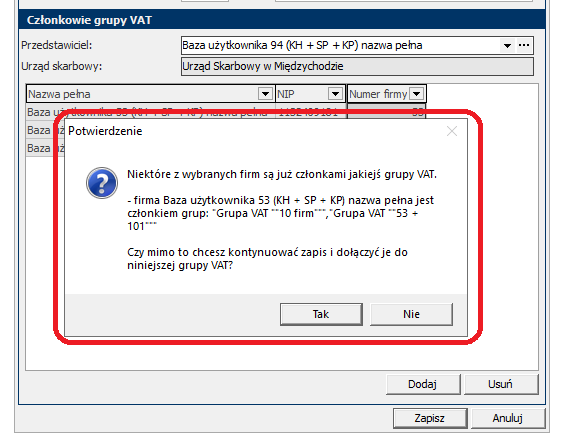

1. Jeden podmiot może być członkiem tylko jednej grupy VAT.

System sprawdza, czy ta sama firma nie jest członkiem innej grupy VAT i w razie próby dołączenia tej samej firmy do różnych grup VAT, system wyświetla stosowny komunikat, jednak nie blokuje próby zapisu, bowiem ta sama firma może być członkiem różnych grup VAT w różnym czasie.

2. Grupa VAT nie może być członkiem innej grupy VAT.

System nie proponuje na liście firm do wyboru członków grupy VAT żadnych grup VAT. Dostępne są tylko firmy. I to tylko te firmy, które nie zostały jeszcze wybrane do danej grupy VAT. Po dodaniu danej firmy do listy członków danej grupy VAT, nie będzie się już ona podpowiadać na liście wyboru kolejnych firm.

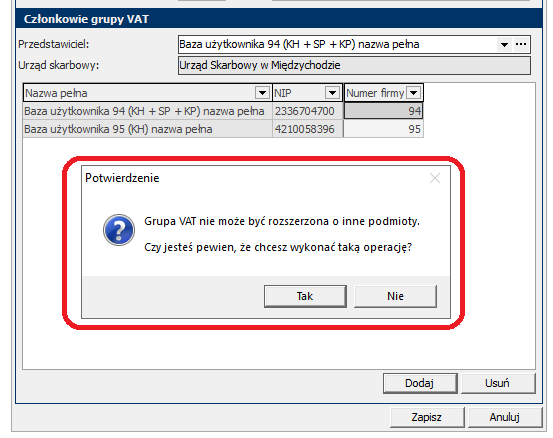

3. Grupa VAT nie może być rozszerzona o inne podmioty, ani pomniejszona o którykolwiek z podmiotów wchodzących w jej skład.

Podczas definiowania grupy VAT można dodawać i usuwać jej członków. Jeśli jednak grupa VAT zostanie dodana (zostaną zapisane jej dane, łącznie z członkami grupy VAT), to przy próbie zmiany (edycji listy członków grupy VAT), przed dodaniem/usunięciem członka grupy, system wyświetla stosowny komunikat (ostrzeżenie) i pozwala użytkownikowi dokończyć operację lub wycofać się z niej.

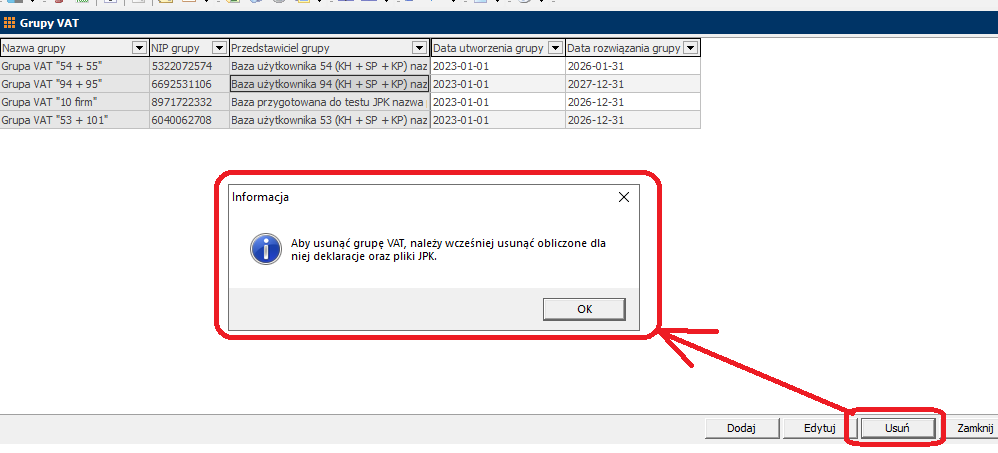

Ponadto uniemożliwiono usunięcie grupy VAT, jeśli zostały wystawione na nią deklaracje lub pliki JPK. W przypadku próby usunięcia takiej grupy VAT, system wyświetla stosowny komunikat i blokuje próbę usunięcia.

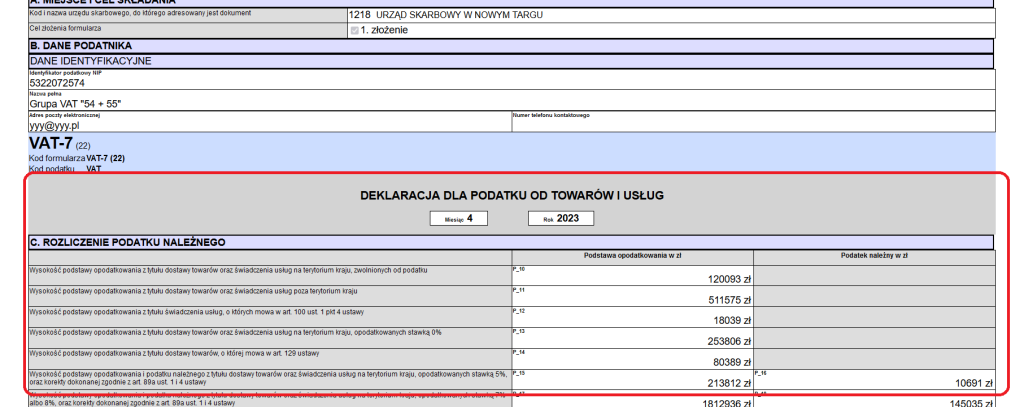

Zbiorcza „Deklaracja miesięczna” grupy VAT

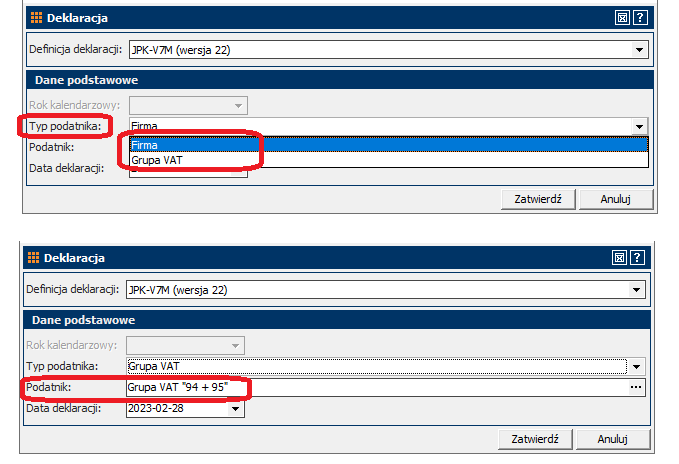

System umożliwia wystawienie jednej zbiorczej deklaracji „Deklaracja miesięczna”, będącej częścią deklaracyjną pliku JPK_V7M, wystawionej na całą grupę VAT.

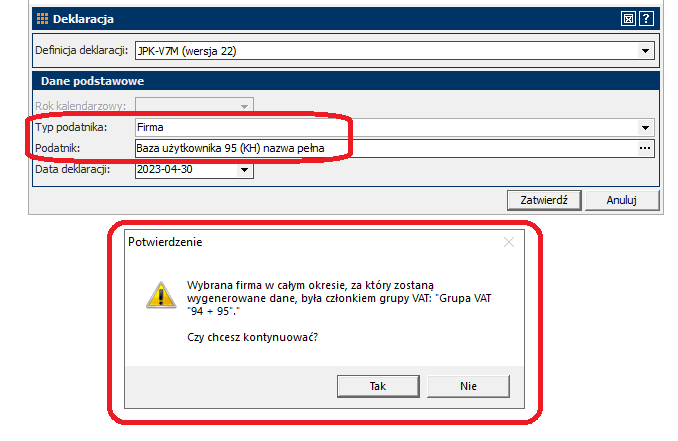

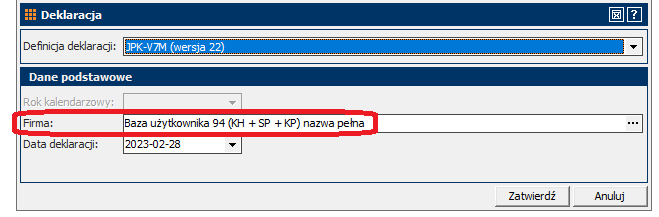

Użytkownik może wskazać (w oknie parametrów dotychczasowej deklaracji „Deklaracja miesięczna”), że zamierza wystawić deklarację grupy VAT, a nie deklarację konkretnej firmy, wybierając w oknie parametrów deklaracji jako typ podatnika: „Grupa VAT” i wskazując zdefiniowaną uprzednio grupę VAT (nie trzeba wskazywać wybiórczo członków grupy VAT, wystarczy wskazać grupę VAT, a system weźmie pod uwagę dane z wszystkich firm, wchodzących w skład wskazanej grupy VAT). Jeżeli zalogowana firma jest członkiem jakiejś grupy VAT, system ją z automatu podpowie.

Nie odcina to możliwości wystawienia deklaracji „Deklaracja miesięczna” dla pojedynczej firmy (członka grupy VAT). Można to zrobić wybierając w oknie parametrów deklaracji jako typ podatnika: „Firma” i wskazując konkretną firmę. Wówczas system weźmie pod uwagę dane tylko ze wskazanej firmy, ale jeśli w wybranym okresie sprawozdawczym była ona członkiem jakiejś grupy VAT, system wyświetla stosowny komunikat (ostrzeżenie) i pozwala użytkownikowi dokończyć operację lub wycofać się z niej.

UWAGA: Kontrolka wyboru typu podatnika nie jest widoczna, gdy w systemie nie zdefiniowano żadnej grupy VAT. Wówczas deklarację można wystawić na konkretną firmę.

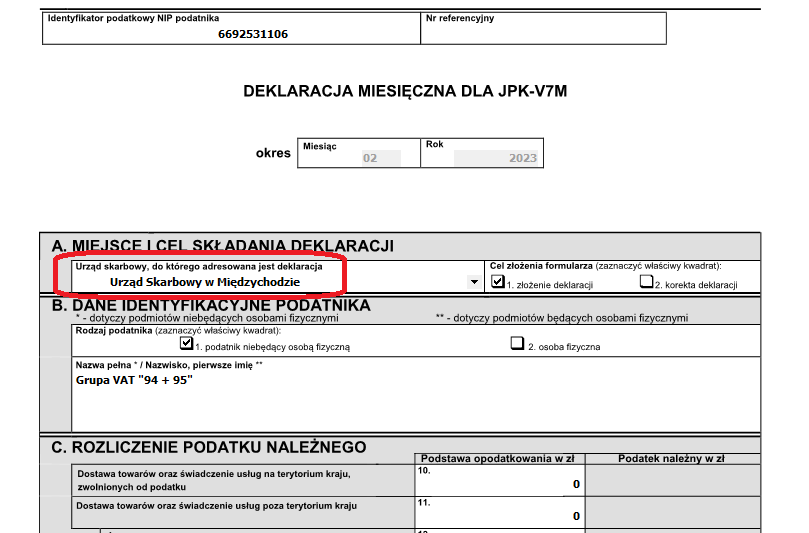

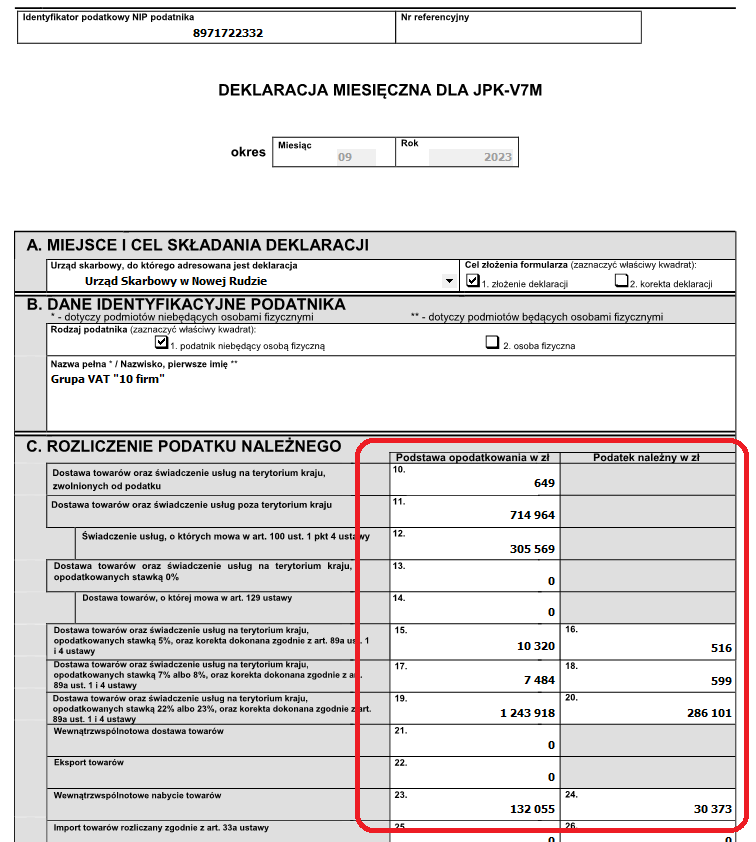

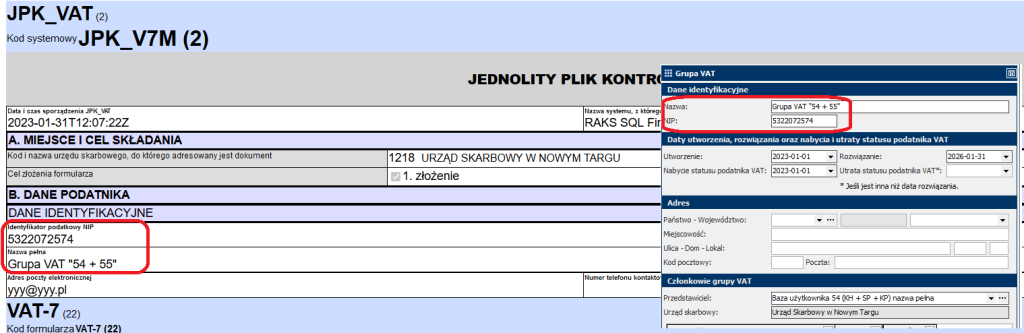

Wystawiona deklaracja „Deklaracja miesięczna” grupy VAT zawiera dane identyfikacyjne grupy VAT (jej nazwę, jej numer NIP).

Urząd skarbowy, jaki figuruje w deklaracji „Deklaracja miesięczna” grupy VAT, jest urzędem skarbowym właściwym dla przedstawiciela grupy VAT.

Dane w tych polach „Deklaracji miesięcznej”, które są wyliczane/naczytywane przez program (w części C. oraz D.) pochodzą z ewidencji VAT poszczególnych członków grupy VAT. W pozycjach deklaracji prezentujących kwoty (m.in. kwoty podstaw opodatkowania i kwoty podatku należnego i podatku naliczonego) na deklaracji kwoty te są podawane z dokładnością co do zł (zaokrąglone do pełnych złotych), zgodnie z zasadami wypełniania deklaracji. System sumuje dane kwotowe ze szczegółowością do zł i gr, czyli niezaokrąglone, ze wszystkich ewidencji VAT członków grupy VAT i zaokrąglenie do pełnych zł następuje dopiero na jednej zbiorczej „Deklaracji miesięcznej” całej grupy VAT.

Jako daty graniczne uznawania, które wpisy do rejestru VAT dotyczą działania danej firmy w ramach grupy VAT, a które już nie, przyjęto, że są to wpisy do rejestru VAT z datami wpisu mieszczącymi się w zakresie dat: „Data nabycia przez grupę VAT statusu podatnika VAT” oraz „Data utraty przez grupę VAT statusu podatnika VAT”. Jeśli użytkownik nie wypełnił w oknie definicji grupy VAT daty utraty przez grupę VAT statusu podatnika VAT, to system jako datę końcową identyfikacji wpisów do rejestru VAT, które dotyczą grupy VAT, bierze pod uwagę datę rozwiązania grupy VAT (z dniem rozwiązania grupy VAT traci ona swój status podatnika „z automatu” i wpisy do rejestru VAT po tej dacie nie są wpisami grupy VAT).

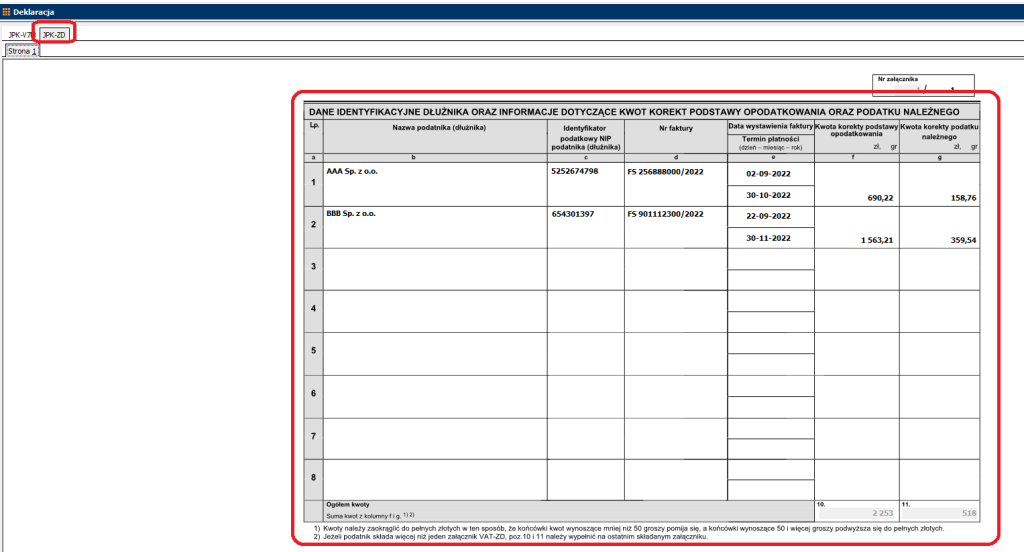

System generuje automatycznie załącznik „JPK-ZD” do „Deklaracji miesięcznej”, jeżeli tak wynika z danych wprowadzonych do ewidencji VAT firm – członków grupy VAT. Wystarczy, że w ewidencji VAT choćby jednego z członków grupy VAT wprowadzono do ewidencji VAT w danym okresie rozliczeniowym wpisy z użyciem powodu opodatkowania „Korekta dostawy towarów i usług na terytorium kraju zgodnie z art. 89a ust. 1 ustawy”, a system z automatu zaznacza stosowny checkbox na „Deklaracji miesięcznej” grupy VAT i generuje załącznik „JPK-ZD” prezentujący wszystkie wpisy do rejestru VAT (wszystkich członków grupy VAT) z powodami opodatkowania „Korekta dostawy towarów i usług na terytorium kraju zgodnie z art. 89a ust. 1 ustawy”.

Zbiorczy plik JPK_V7M grupy VAT

System umożliwia wystawienie jednego zbiorczego pliku JPK_V7M wystawionego na całą grupę VAT.

Użytkownik może wskazać (w oknie parametrów dotychczasowego pliku JPK_V7M), że zamierza wystawić plik grupy VAT, a nie plik konkretnej firmy, wybierając w oknie parametrów pliku jako typ podatnika: „Grupa VAT” i wskazując zdefiniowaną uprzednio grupę VAT (nie trzeba wskazywać wybiórczo członków grupy VAT, wystarczy wskazać grupę VAT, a system weźmie pod uwagę dane z wszystkich firm, wchodzących w skład wskazanej grupy VAT). Jeżeli zalogowana firma jest członkiem jakiejś grupy VAT, system ją z automatu podpowie.

Nie odcina to możliwości wystawienia pliku JPK_V7M dla pojedynczej firmy (członka grupy VAT). Można to zrobić wybierając w oknie parametrów pliku jako typ podatnika: „Firma” i wskazując konkretną firmę. Wówczas system weźmie pod uwagę dane tylko ze wskazanej firmy, ale jeśli w wybranym okresie sprawozdawczym była ona członkiem jakiejś grupy VAT, system wyświetla stosowny komunikat (ostrzeżenie) i pozwala użytkownikowi dokończyć operację lub wycofać się z niej.

UWAGA: Kontrolka wyboru typu podatnika nie jest widoczna, gdy w systemie nie zdefiniowano żadnej grupy VAT. Wówczas plik JPK_V7M można wystawić na konkretną firmę.

Wystawiony plik JPK_V7M grupy VAT zawiera dane identyfikacyjne grupy VAT (jej nazwę, jej numer NIP).

Urząd skarbowy, jaki figuruje w pliku JPK_V7M grupy VAT, jest urzędem skarbowym właściwym dla przedstawiciela grupy VAT.

Dane w części deklaracyjnej pliku JPK_V7M grupy VAT pochodzą z załączonej do pliku „Deklaracji miesięcznej” grupy VAT, zaś dane w części ewidencyjnej są wyliczane/naczytywane przez program z ewidencji VAT poszczególnych firm – członków grupy VAT.

Jako daty graniczne uznawania, które wpisy do rejestru VAT dotyczą działania danej firmy w ramach grupy VAT, a które już nie, przyjęto, że są to wpisy do rejestru VAT z datami wpisu mieszczącymi się w zakresie dat: „Data nabycia przez grupę VAT statusu podatnika VAT” oraz „Data utraty przez grupę VAT statusu podatnika VAT”. Jeśli użytkownik nie wypełnił w oknie definicji grupy VAT daty utraty przez grupę VAT statusu podatnika VAT, to system jako datę końcową identyfikacji wpisów do rejestru VAT, które dotyczą grupy VAT, bierze pod uwagę datę rozwiązania grupy VAT (z dniem rozwiązania grupy VAT traci ona swój status podatnika „z automatu” i wpisy do rejestru VAT po tej dacie nie są wpisami grupy VAT).

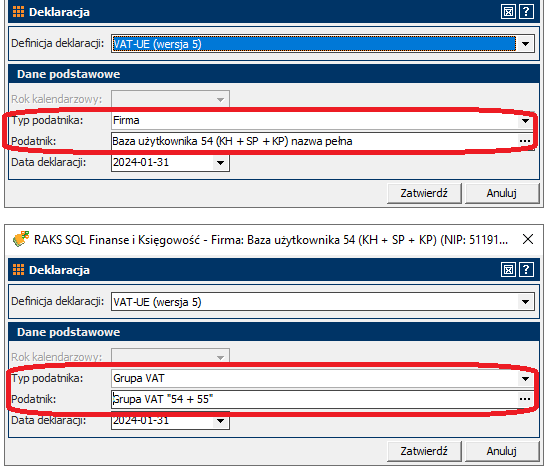

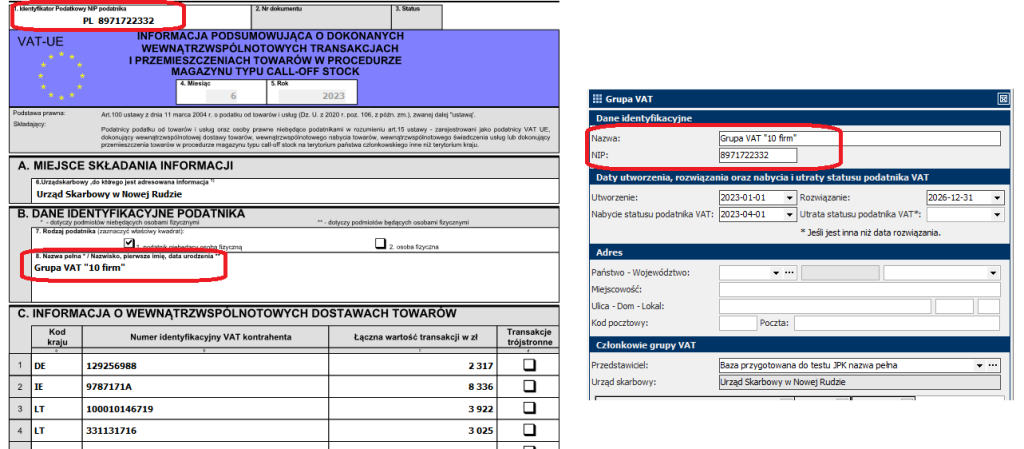

Zbiorcza deklaracja „VAT-UE” oraz zbiorcza deklaracja „VAT-UEK” grupy VAT

System umożliwia wystawienie jednej zbiorczej deklaracji „VAT-UE”/”VAT-UEK” wystawionej na całą grupę VAT.

Użytkownik może wskazać (w oknie parametrów dotychczasowej deklaracji „VAT-UE”/”VAT-UEK”), że zamierza wystawić deklarację grupy VAT, a nie deklarację konkretnej firmy, wybierając w oknie parametrów deklaracji jako typ podatnika: „Grupa VAT” i wskazując zdefiniowaną uprzednio grupę VAT (nie trzeba wskazywać wybiórczo członków grupy VAT, wystarczy wskazać grupę VAT, a system weźmie pod uwagę dane z wszystkich firm, wchodzących w skład wskazanej grupy VAT). Jeżeli zalogowana firma jest członkiem jakiejś grupy VAT, system ją z automatu podpowie.

Nie odcina to możliwości wystawienia deklaracji „VAT-UE”/”VAT-UEK” dla pojedynczej firmy (członka grupy VAT). Można to zrobić wybierając w oknie parametrów deklaracji jako typ podatnika: „Firma” i wskazując konkretną firmę. Wówczas system weźmie pod uwagę dane tylko ze wskazanej firmy, ale jeśli w wybranym okresie sprawozdawczym była ona członkiem jakiejś grupy VAT, system wyświetla stosowny komunikat (ostrzeżenie) i pozwala użytkownikowi dokończyć operację lub wycofać się z niej.

UWAGA: Kontrolka wyboru typu podatnika nie jest widoczna, gdy w systemie nie zdefiniowano żadnej grupy VAT. Wówczas deklarację można wystawić na konkretną firmę.

Wystawiona deklaracja „VAT-UE”/”VAT-UEK” grupy VAT zawiera dane identyfikacyjne grupy VAT (jej nazwę, jej numer NIP).

Urząd skarbowy, jaki figuruje w deklaracji „VAT-UE”/”VAT-UEK” grupy VAT, jest urzędem skarbowym właściwym dla przedstawiciela grupy VAT.

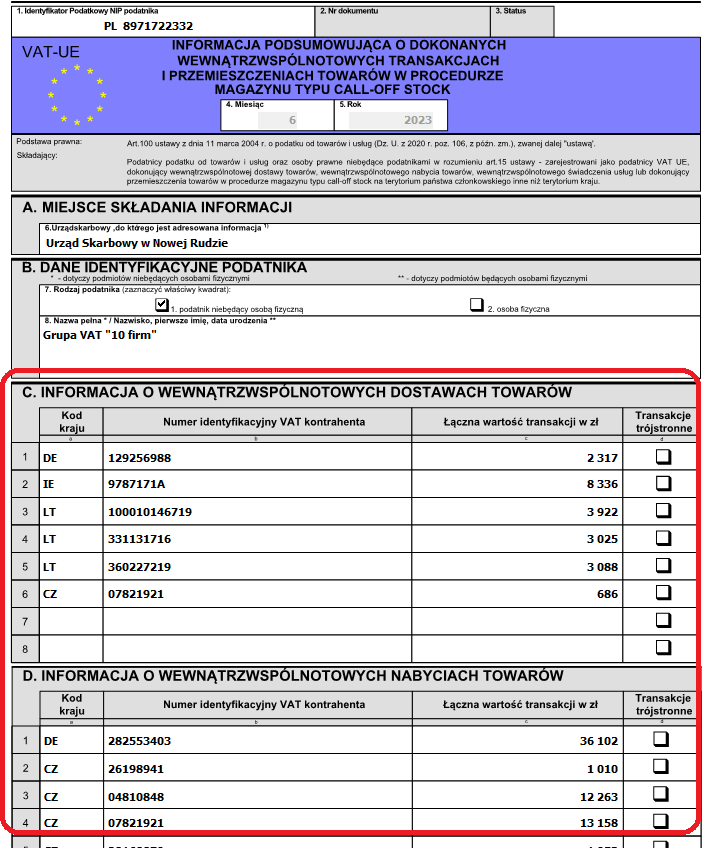

Dane w częściach: C., D. i E. deklaracji „VAT-UE”/”VAT-UEK” są wyliczane/naczytywane przez program. Pochodzą z ewidencji VAT poszczególnych członków grupy VAT, a konkretnie z wpisów do ewidencji VAT wprowadzonych w danym okresie rozliczeniowym w poszczególnych firmach – członkach grupy VAT z użyciem powodów opodatkowania:

– „Wewnątrzwspólnotowa dostawa towarów”

– „Wewnątrzwspólnotowa transakcja trójstronna (dostawa)”

– „Wewnątrzwspólnotowe nabycie towarów”

– „Wewnątrzwspólnotowa transakcja trójstronna (nabycie)”

– „Świadczenie usług poza terytorium kraju wg art. 100 ust. 1 pkt.4”

W pozycjach deklaracji prezentujących łączną wartość transakcji z poszczególnymi kontrahentami dane są podane z dokładnością co do zł (zaokrąglone do pełnych złotych), zgodnie z zasadami wypełniania deklaracji. System sumuje dane kwotowe (ze szczegółowością do zł i gr, czyli niezaokrąglone) ze wszystkich ewidencji VAT poszczególnych członków grupy VAT i zaokrąglenie do pełnych zł następuje w deklaracji „VAT-UE”/”VAT-UEK” całej grupy VAT. W kolumnie prezentującej wartość transakcji z poszczególnymi kontrahentami system prezentuje łączną wartość dostaw/nabyć/usług dokonanych w miesiącu, za który jest sporządzana deklaracja „VAT-UE”/”VAT-UEK”, dla poszczególnych kontrahentów, ale wartość dostaw/nabyć/usług sumuje w ramach tego samego kontrahenta, zgodnie z zasadami wypełniania deklaracji. Innymi słowy: w ramach jednego (tego samego) kontrahenta następuje sumowanie transakcji dokonanych z nim przez wszystkich członków grupy VAT.

Jako daty graniczne uznawania, które wpisy do rejestru VAT dotyczą działania danej firmy w ramach grupy VAT, a które już nie, przyjęto, że są to wpisy do rejestru VAT z datami wpisu mieszczącymi się w zakresie dat: „Data nabycia przez grupę VAT statusu podatnika VAT” oraz „Data utraty przez grupę VAT statusu podatnika VAT”. Jeśli użytkownik nie wypełnił w oknie definicji grupy VAT daty utraty przez grupę VAT statusu podatnika VAT, to system jako datę końcową identyfikacji wpisów do rejestru VAT, które dotyczą grupy VAT, bierze pod uwagę datę rozwiązania grupy VAT (z dniem rozwiązania grupy VAT traci ona swój status podatnika „z automatu” i wpisy do rejestru VAT po tej dacie nie są wpisami grupy VAT).

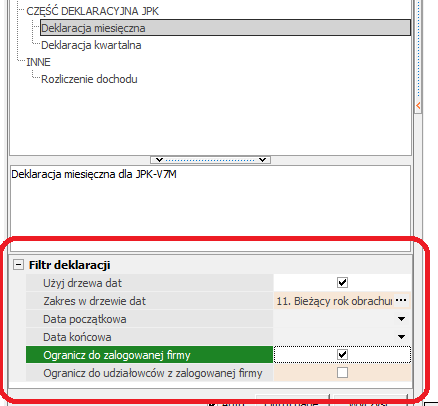

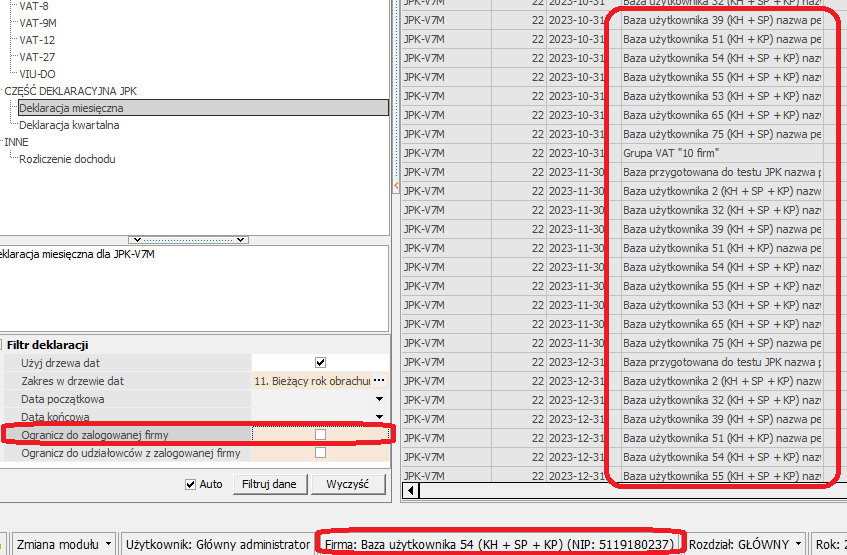

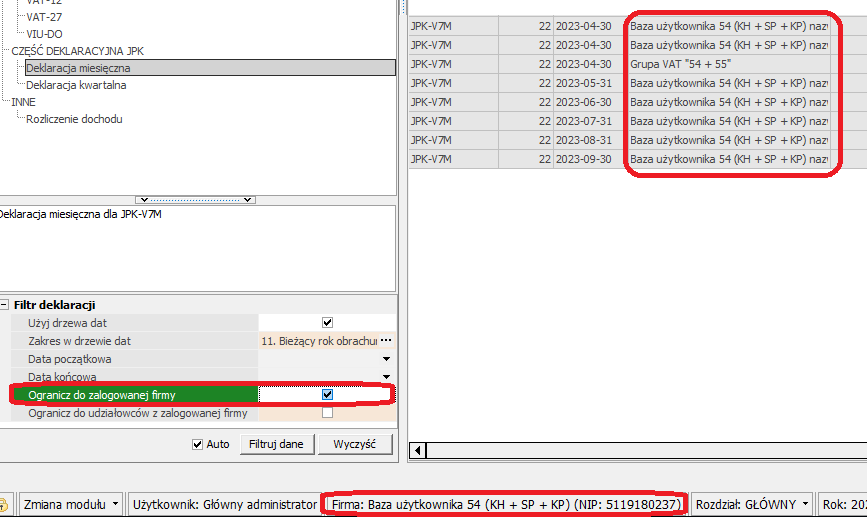

Filtracja okna przeglądowego deklaracji

Dostosowano działanie filtra deklaracji (widocznego w lewym dolnym rogu okna przeglądowego deklaracji), gdzie obecnie ten filtr przewiduje filtrowanie deklaracji względem zalogowanej firmy, a nie względem grup VAT.

Jak system zachowuje się przy odznaczonym i przy zaznaczonym parametrze filtracji „Ogranicz do zalogowanej firmy”?

1. Przy odznaczonym parametrze „Ogranicz do zalogowanej firmy” widoczne są wszystkie deklaracje (wystawione na wszystkie firmy i na wszystkie grupy VAT).

2. Przy zaznaczonym parametrze „Ogranicz do zalogowanej firmy” widoczne są deklaracje wystawione tylko na zalogowaną firmę oraz deklaracje wystawione tylko dla grup VAT, w których zalogowana firma jest członkiem.

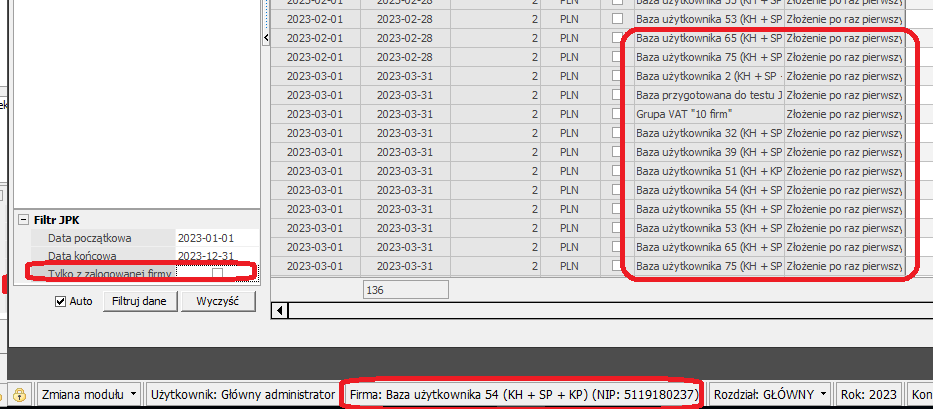

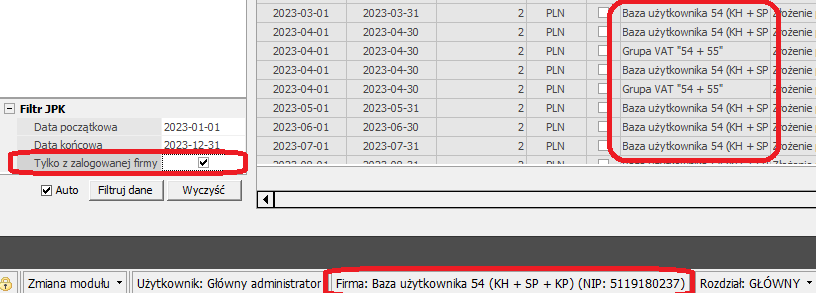

Filtracja okna przeglądowego plików JPK

Dostosowano działanie filtra plików JPK (widocznego w lewym dolnym rogu okna przeglądowego plików JPK), gdzie obecnie ten filtr przewiduje filtrowanie plików względem zalogowanej firmy, a nie względem grup VAT.

Jak system zachowuje się przy odznaczonym i przy zaznaczonym parametrze filtracji „Ogranicz do zalogowanej firmy”?

1. Przy odznaczonym parametrze „Tylko z zalogowanej firmy” widoczne są wszystkie pliki JPK (wystawione na wszystkie firmy i na wszystkie grupy VAT).

2. Przy zaznaczonym parametrze „Tylko z zalogowanej firmy” widoczne są pliki JPK wystawione tylko na zalogowaną firmę oraz pliki JPK wystawione tylko dla grup VAT, w których zalogowana firma jest członkiem.

Korygowanie danych z okresów sprzed powstania grupy VAT oraz po jej rozwiązaniu

Powstanie grupy VAT nie odcina członków grupy VAT od prawa do korygowania danych z okresów sprzed powstania grupy VAT oraz po jej powstaniu.

W przypadku konieczności złożenia korekty deklaracji, dotyczącej okresu przed powstaniem grupy VAT, deklaracja powinna zawierać dane członka grupy VAT, którego dane są korygowane (to on (członek grypy VAT) powinien w figurować w deklaracji jako podatnik). System umożliwia sporządzanie korekt „Deklaracji miesięcznej”, deklaracji „VAT-UEK” oraz korekt plików JPK_V7M poprzez wprowadzanie korygowanych danych do firm (członków grupy VAT), a następnie wystawienie korekt deklaracji/plików JPK na konkretną firmę (wybierając w oknie parametrów deklaracji/plików JPK jako typ podatnika: „Firma” i wskazując konkretną firmę. Deklaracje/pliki JPK będą zawierały dane firmy (obecnie członka grupy VAT), wprowadzone do jego ewidencji VAT (te wpisy będą miały daty VAT sprzed zarejestrowania grupy VAT jako podatnika). Jeśli kilku członków grupy VAT będzie miało potrzebę skorygować swoje dane (wpisy do rejestru VAT sprzed zarejestrowania grupy VAT jako podatnika), wszystko jedno, czy za ten sam okres, czy za różne okresy, to trzeba będzie wygenerować tyle korekt deklaracji/plików JPK, ilu członków grupy VAT będzie poprawiać (korygować) swoje dane i ile okresów będzie wymagało korekty.

Podobnie będzie wyglądać sytuacja w przypadku konieczności złożenia korekty deklaracji/pliku JPK dotyczącej okresu istnienia grupy VAT jako podatnika, ale w czasie już po rozwiązaniu grupy VAT (gdy utraci ona swój status podatnika VAT). Rozwiązanie grupy VAT i utrata przez nią statusu podatnika VAT nie odcina grupy VAT od prawa do korygowania danych z okresów istnienia grupy VAT. W przypadku konieczności złożenia korekty deklaracji, po utracie przez grupę VAT statusu podatnika, a dotyczącej okresu zarejestrowania grupy VAT, deklaracja będzie zawierać dane grupy VAT (to grupa VAT powinna w nim figurować jako podatnik). System umożliwia sporządzanie korekt „Deklaracji miesięcznej”, deklaracji „VAT-UEK” oraz korekt plików JPK_V7M poprzez wprowadzanie korygowanych danych do firm (członków grupy VAT), a następnie wystawienie korekt deklaracji/plików JPK na grupę VAT (wybierając w oknie parametrów deklaracji/plików JPK jako typ podatnika: „Grupa VAT” i wskazując konkretna grupę VAT. Deklaracje/pliki JPK będą zawierały dane grupy VAT, wprowadzone do do ewidencji VAT poszczególnych członków grupy VAT (te wpisy będą miały daty VAT z okresu istnienia grupy VAT jako podatnika), choćby korekta dotyczyła danych wprowadzonych do tylko jednej „cząstkowej” ewidencji VAT (ewidencji VAT jednego członka grupy VAT, który poprawia (koryguje) swoje dane).

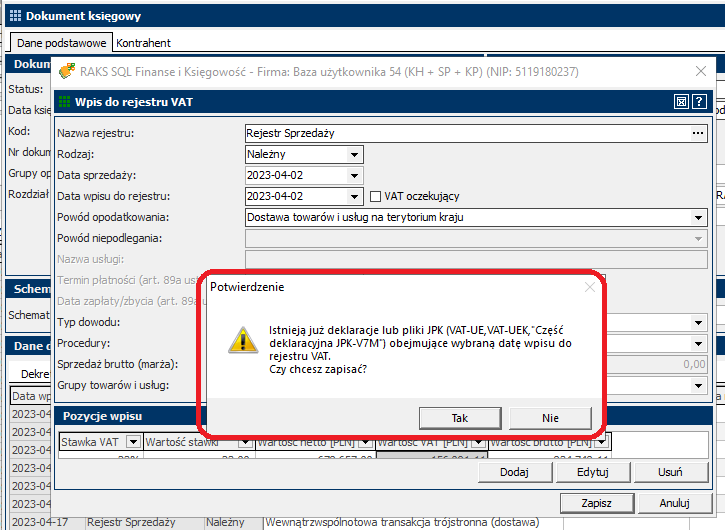

Parametr roku: „Informuj o wystąpieniu deklaracji VAT lub pliku JPK” a grupy VAT

Dostosowano działanie parametru roku: „Informuj o wystąpieniu deklaracji VAT lub pliku JPK” do funkcjonalności grup VAT.

Działa to tak, że:

1. Przy odznaczonym parametrze „Informuj o wystąpieniu deklaracji VAT lub pliku JPK” system nie sprawdza istnienia deklaracji i plików JPK wystawionych ani na daną firmę, w której parametr został odznaczony, ani nie sprawdza istnienia deklaracji i plików JPK wystawionych na grupy VAT, w których ta firma jest członkiem.

2. Przy zaznaczonym parametrze „Informuj o wystąpieniu deklaracji VAT lub pliku JPK” system sprawdza istnienie:

– „Deklaracji miesięcznej”,

– deklaracji „VAT-UE” oraz „VAT-UEK”,

– pliku JPK_V7M

wystawionych na daną firmę, w której parametr został zaznaczony oraz sprawdza istnienie ww. deklaracji i plików JPK wystawionych na grupy VAT, w których ta firma jest członkiem i w razie odnalezienia takiej deklaracji/pliku JPK wyświetla w takiej firmie stosowne ostrzeżenie podczas zapisywania wpisu do rejestru VAT obejmującego okres odnalezionej deklaracji/pliku JPK.

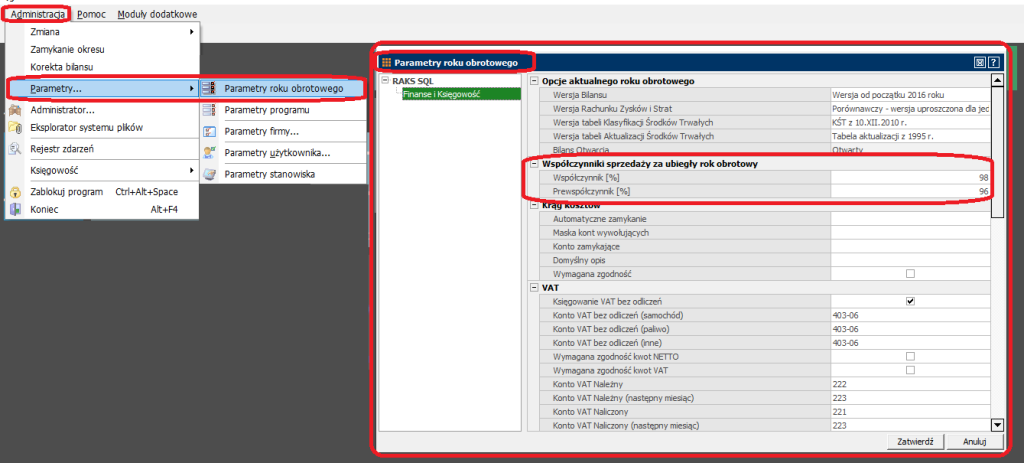

Współczynnik VAT oraz prewspółczynnik VAT w kontekście rozliczeń grupy VAT

Obecnie system pozwala wprowadzić do parametrów roku każdej firmy z osobna jakąś wartość współczynnika sprzedaży i jakąś wartość prewspółczynnika sprzedaży.

To się nie zmieni w przypadku obsługi grup VAT. Grupa VAT będzie mogła ustalić współczynnik sprzedaży/prewspółczynnik sprzedaży w ten sposób, że każdy członek grupy VAT będzie stosował właściwą dla siebie wartość współczynnika sprzedaży/prewspółczynnika sprzedaży dla „swoich” zakupów lub cała grupa VAT będzie stosować grupowy współczynnik sprzedaży/grupowy prewspółczynnik sprzedaży, czyli taki sam dla zakupów poczynionych na rzecz wszystkich członków grupy (wszystkich firm wchodzących w jej skład).

W pierwszym przypadku, gdy członkowie grupy VAT stosują indywidualne wartości współczynnika/prewspółczynnika sprzedaży, system rozpoznaje, z której firmy pochodzi dany wpis do rejestru VAT i na etapie generowania zestawień VAT dla grupy VAT, jednej wspólnej „Deklaracji miesięcznej” i na etapie wystawiania jednego wspólnego pliku JPK_V7M przemnaża poszczególne wpisy do rejestru VAT, wiedząc z której firmy pochodzą, przez współczynniki/prewspółczynniki właściwe dla każdej firmy z osobna.

W drugim przypadku (tzw. współczynnika/prewspółczynnika „grupowego”) każda firma (członek grupy VAT) powinna wprowadzić taką samą wartość jak pozostałe firmy (członkowie grupy VAT) do parametrów roku obrotowego. Wówczas system także przemnaża poszczególne wpisy do rejestru VAT, wiedząc z której firmy pochodzą, przez współczynniki/prewspółczynniki właściwe dla każdej firmy z osobna, a że te firmy mają wprowadzoną taką samą wartość współczynnika/prewspółczynnika, to uzyskuje się efekt tzw. współczynnika/prewspółczynnika „grupowego”.

Zestawienia/wydruki prezentujące wpisy do ewidencji VAT zebrane ze wszystkich firm (uczestników grupy VAT)

Każdy z uczestników grupy VAT (każda z firm) może wygenerować swoje zestawienie/wydruk prezentujące dane z ewidencji VAT (za pomocą dotychczas dostępnych zestawień VAT), ale będzie on prezentował dane jak z ewidencji VAT tylko tego jednego członka grupy VAT (z jednej firmy).

W ramach obsługi grup VAT umożliwiono wykonanie zestawień VAT, które prezentują wpisy do ewidencji VAT wszystkich członków grupy VAT i prezentują podsumowanie zebrane z wszystkich firm tworzących grupę VAT.

Zestawienia/wydruki prezentujące wszystkie wpisy do ewidencji VAT wszystkich firm (uczestników grupy VAT) za dany okres (np. za dany miesiąc) dają możliwość skonfrontowania zawartości (i podsumowań) z ewidencją VAT:

– „Deklaracji miesięcznej” grupy VAT,

– pliku JPK_V7M grupy VAT,

– deklaracji „VAT-UE”/”VAT-UEK” grupy VAT.

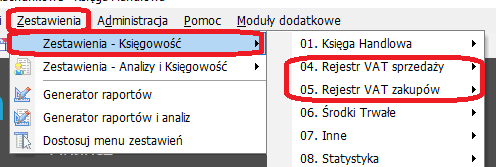

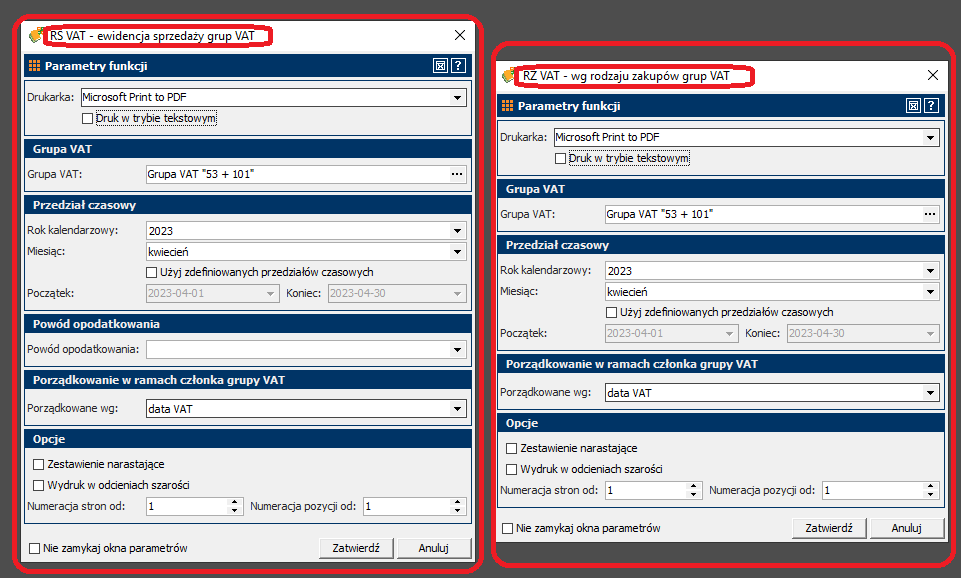

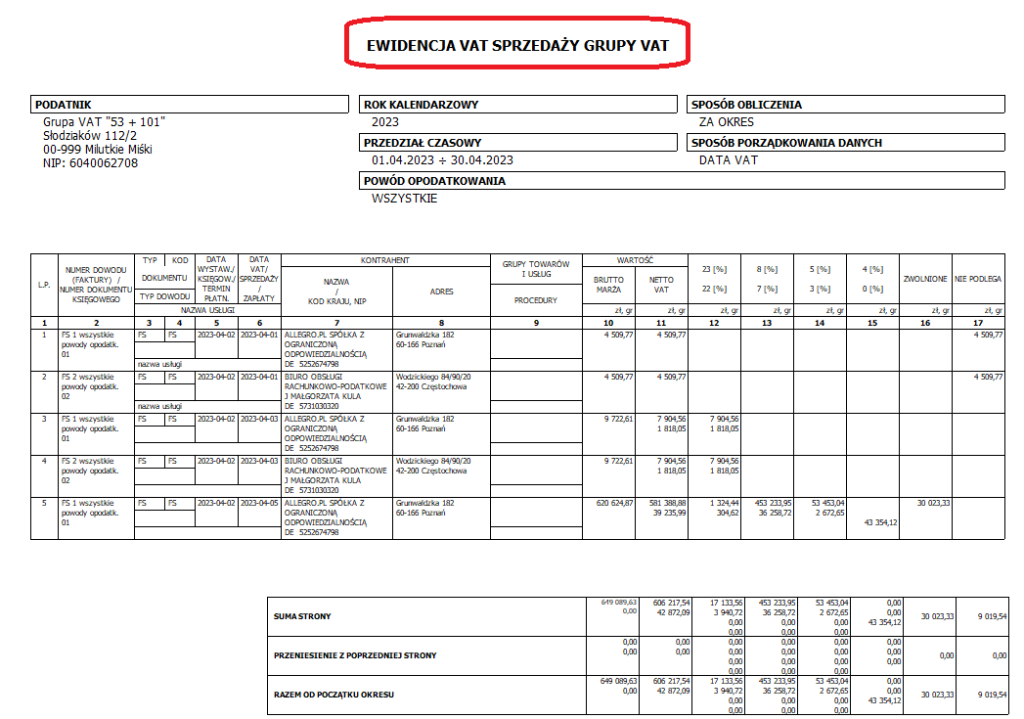

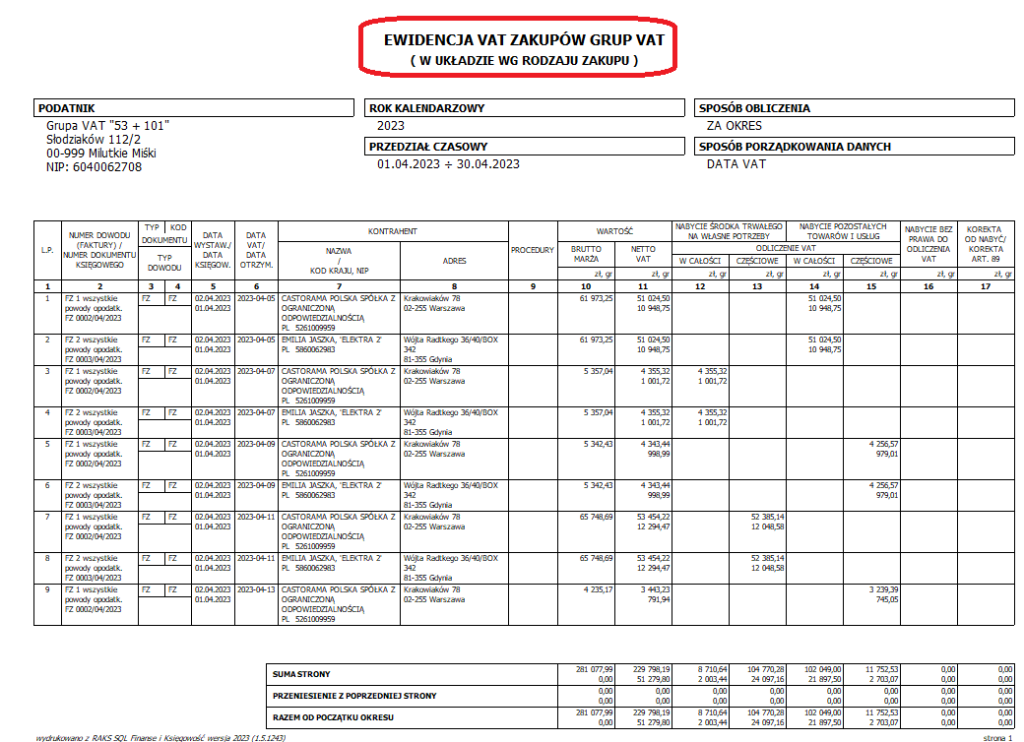

Zestawienia VAT dedykowane grupom VAT są dostępne w menu: „Zestawienia” -> „Zestawienia – Księgowość” -> „Grupy VAT”:

– „RS VAT – ewidencja sprzedaży grup VAT” (wydruk/podglądu danych)

– „RZ VAT – wg rodzaju zakupów grup VAT” (wydruk/podglądu danych)

Oba zestawienia mają parametry dostosowane do grup VAT, tj.:

– wybór grupy VAT;

– wybór roku kalendarzowego (z natury rzeczy nie ma tu wyboru lat obrotowych, bo każda z firm (każdy członków grupy VAT) może mieć inny zakres dat w swoich latach obrotowych;

– wybór konkretnego miesiąca z wybranego roku;

– wybór dowolnego zakresu dat (nie ma tu ograniczenia do roku, czyli można wybrać daty z dowolnego zakresu (wykraczającego poza jeden rok) tak, by objąć zestawieniem np. cały okres, gdy grupa posiadała status podatnika VAT);

– dla „RS VAT – ewidencja sprzedaży grup VAT” możliwy jest wybór powodu opodatkowania.

Na zestawienia grupy VAT, podobnie jak na deklaracje i pliki JPK_V7M, trafiają wpisy do rejestru VAT, których data VAT mieści się między datą uzyskania statusu podatnika VAT a datą utraty statusu podatnika VAT. W przypadku braku tej drugiej, brana jest pod uwagę data rozwiązania grupy VAT. Wpisy spoza tych dat nie są traktowane jako wpisy grupy VAT, a jako wpisy firm (członków grupy VAT).