Do 31 grudnia 2021 roku, firma uprawniona do skorzystania z tzw. ulgi na złe długi, czyli mówiąc w uproszczeniu:

- dokonuje sprzedaży i wystawia fakturę kontrahentowi,

- odprowadza od tej sprzedaży należny VAT (stosując powód opodatkowania „Dostawa towarów i usług na terytorium kraju”),

- a ten kontrahent nie płaci za tę fakturę w ciągu co najmniej 90 dni od upływu terminu płatności,

może odzyskać ten odprowadzony wcześniej VAT dodając wpis do rejestru VAT i stosując w oknie rejestracji VAT powód opodatkowania „Korekta dostawy towarów i usług na terytorium kraju zgodnie z art. 89a ust. 1 ustawy” (jest to powód opodatkowania oznaczający skorzystanie z tzw. ulgi na złe długi) i wprowadzając przy tej okazji ujemne kwoty korekty.

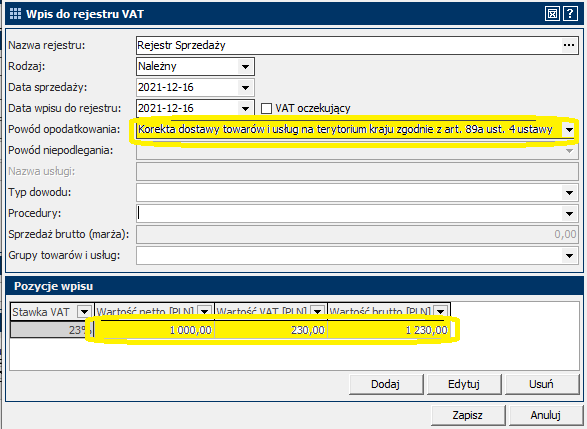

Potem, jak już kontrahent zalegający z płatnością ureguluje swój dług (w całości lub w części) bądź należność zostanie zbyta, podatnik musi niejako zwrócić fiskusowi ten odzyskany (zapłacony przez kontrahenta lub zbyty) podatek VAT dodając wpis do rejestru VAT i stosując w oknie rejestracji VAT powód opodatkowania „Korekta dostawy towarów i usług na terytorium kraju zgodnie z art. 89a ust. 4 ustawy” (jest to powód opodatkowania oznaczający skorygowanie wprowadzonej wcześniej ulgi na złe długi) i wprowadzając tym razem dodatnie kwoty korekty (kwoty wynikające z zapłaty lub zbycia należności).

Do 31 grudnia 2021 roku nie trzeba w ewidencji VAT, a co za tym idzie w plikach: JPK_V7M/JPK_V7K, podawać ani daty upływu terminu płatności, jaki wyznaczono kontrahentowi (w przypadku wprowadzania do rejestru VAT wpisu oznaczającego skorzystanie z ulgi na złe długi), ani nie trzeba podawać daty faktycznej zapłaty lub daty zbycia należności (w przypadku wprowadzania do rejestru VAT informacji o korekcie podatku VAT, wynikającej z uregulowania lub zbycia zaległej należności, która była wcześniej objęta tzw. ulgą na złe długi).

Jak to będzie wyglądać od 1 stycznia 2022 roku?

Tak samo, jak do 31 grudnia 2021 roku, z tym że:

- w przypadku skorzystania z ulgi na złe długi, czyli stosowania w oknie rejestracji VAT powodu opodatkowania „Korekta dostawy towarów i usług na terytorium kraju zgodnie z art. 89a ust. 1 ustawy”, trzeba będzie dodatkowo podać datę upływu terminu płatności

- w przypadku, gdy kontrahent zapłaci za to, co wcześniej było objęte ulgą na złe długi lub należność zostanie zbyta, czyli w przypadku stosowania w oknie rejestracji VAT powodu opodatkowania „Korekta dostawy towarów i usług na terytorium kraju zgodnie z art. 89a ust. 4 ustawy”, trzeba będzie dodatkowo podać datę uregulowania lub zbycia należności

Rozróżnieniem dla sytuacji, gdy trzeba będzie podawać datę upływu terminu płatności od sytuacji, gdy trzeba będzie podawać datę uregulowania lub zbycia należności jest jeden element z powodów opodatkowania, w których znalazł się zwrot „art. 89a”. Otóż w przypadku stosowania powodu opodatkowania ze zwrotem „(…) ust. 1” trzeba będzie podawać datę upływu terminu płatności, zaś w przypadku stosowania powodu opodatkowania ze zwrotem „(…) ust. 4” trzeba będzie podawać datę uregulowania lub zbycia należności.

Jaki cel przyświecał ustawodawcy przy wprowadzaniu obowiązku podawania dat związanych z ulgą na złe długi?

Cytat ze strony Ministerstwa Finansów: „Zmiana ta ma charakter doprecyzowujący i pozwoli na weryfikację nieściągalności wierzytelności, która została uprawdopodobniona, bez konieczności przeprowadzania czynności kontrolnych lub czynności sprawdzających z udziałem podatnika, oraz znacznie ułatwi weryfikację ustawowej przesłanki zastosowania ulgi za tzw. „złe długi”, tj. upływ terminu płatności faktury.”

Docelowo obie daty, czyli: data upływu terminu płatności oraz data uregulowania lub zbycia należności, będą wykazywane w nowych wersjach plików: JPK_V7M (ver. 2) oraz JPK_V7K (ver. 2).