Ostatnia aktualizacja: 11.03.2022 r.

Naliczanie wynagrodzeń zgodnie z rozporządzeniem z 7 stycznia 2022 roku wymaga równoczesnego naliczania w programie zaliczek na podatek dochodowy zgodnie z przepisami wprowadzonymi Polskim Ładem na rok 2022 jak i przepisami obowiązującymi na dzień 31 grudnia 2021 roku z uwzględnieniem sytuacji podatnika jaka ma miejsce w roku 2022 (korzystanie z ulg, złożenie PIT-2, wysokość kosztów podatkowych).

W związku z tak dużą komplikacją sposobu obliczanie wynagrodzeń, konieczne było wprowadzenie do programu szeregu składników pozwalających naliczyć zaliczkę na podatek zgodnie z przepisami obowiązującymi w roku 2021. Składniki te zostały w programie oznaczone końcówką „(2021)”. Bez tych dodatkowych składników nie jest możliwe prawidłowe naliczenie podatku zgodnie z przepisami z 2021 roku, a tym samym ustalenie wysokości zaliczki do zapłaty przez pracownika zgodnie z rozporządzeniem.

W zależności od sytuacji w jakiej znajduje się Państwa firma bezwzględnie konieczne jest wykonanie czynności opisanych w niniejszej instrukcji w odpowiedni sposób.

W celu dostosowania naliczeń do wymagań wprowadzonych rozporządzeniem z dnia 7 stycznia konieczne jest zainstalowanie wersji programu RAKSSQL 2022.1.1.1205 lub wyższej.

UWAGA

PRZED AKTUALIZACJĄ DO NOWEJ WERSJI PROSIMY PAMIĘTAĆ O KONIECZNOŚCI WYKONANIA ARCHIWIZACJI BAZ DANYCH.

Po zainstalowaniu aktualizacji nie należy naliczać „nowych” list płac, dopóki nie zostaną wykonane operacje opisane w niniejszej instrukcji.

Naliczenie list płac nowymi schematami obliczeń płacowych, bez wcześniejszego uzupełnienia brakujących składników wynagrodzeń obliczonych zgodnie z zasadami obowiązującymi w roku 2021, może skutkować nieprawidłowościami w naliczeniach wysokości zaliczek na podatek dochodowy przez cały rok.

Po zainstalowaniu aktualizacji możliwe są dwa scenariusze postępowania uzależnione od sytuacji w jakiej znajduje się Państwa firma:

Scenariusz 1

Jeżeli możliwa jest ingerencja w historyczne listy płac.

Otwarcie list płac, usunięcie wszystkich realizacji, a następnie ponowne dodanie i naliczenie realizacji dla list płac wypłaconych w styczniu i lutym aż do momentu aktualizacji programu do wersji 2022.1.16.1205 lub wyższej.

Scenariusz 2

Jeżeli nie jest możliwa ingerencja w historyczne listy płac (ich ponowne otwarcie i przeliczenie)

Pobranie uzupełniających schematów obliczeń płacowych i naliczenie „technicznych” list płac, które wyliczą i zapiszą w bazie brakujące składniki wynagrodzeń wymagane do dalszych prawidłowych naliczeń.

Scenariusz 1

OTWARCIE LIST PŁAC, USUNIĘCIE REALIZACJI I PONOWNE DODANIE I PRZELICZENIE LIST

W tym przypadku działanie sprowadza się do następujących kroków:

- Jeśli korzystają Państwo również z modułu FK programu RAKSSQL – zmiana statusu list płac w module FK na „niezarejestrowany” (warto zanotować numer dokument nadany w module FK, aby po dokonaniu przeliczenia list płac i ponownym ich rozksięgowaniu w module FK, ręcznie ustawić ten sam numer dokumentu)

- Wydruk lub zapis do pliku pierwotnie naliczonych list płac w celu późniejszej weryfikacji zgodności kwot na przeliczonych listach

- Jeśli naliczają Państwo Podatkowe listy płac PPK – usunięcie list podatkowych naliczonych z datą wypłaty w styczniu lub lutym 2022

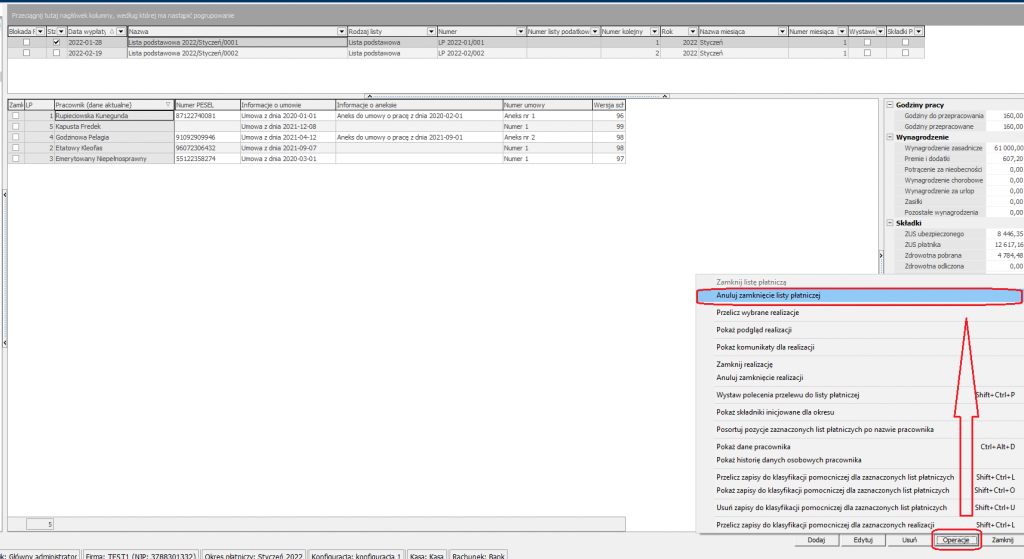

- Anulowanie zamknięcia list płac podlegających przeliczeniu.

W celu anulowania zamknięcia listy płac należy ustawić się na liście płac, którą chcemy ponownie otworzyć a następnie klikając prawy klawisz myszy wybrać opcję Operacje >>> Anuluj zamknięcie listy płatniczej. Operację tę możemy również wykonać, stojąc na wybranej liście płac, klikając na przycisk Operacje w prawym dolnym rogu okna i wybierając Anuluj zamknięcie listy płatniczej.

5. Usunięcie wszystkich realizacji z listy płatniczej

6. Ponowne dodanie pracowników naliczanych na danej liście płatniczej, z takimi samymi danymi jak na pierwotnej liście i naliczenie realizacji.

7. Weryfikacja prawidłowości naliczeń z wydrukami pierwotnych list płac – jedyne pozycje na liście które powinny się różnić to „Zaliczka na podatek do zapłaty” oraz kwota „Do wypłaty przelewem / gotówką”.

UWAGA

W przypadku wprowadzenia do kalendarza zdarzeń dotyczących naliczanego miesiąca po naliczeniu pierwotnej listy płac, może pojawić się konieczność usunięcia i ponownego wprowadzenia zdarzeń do kalendarza, co skutkuje koniecznością ponownego przeliczenia listy płac. Zdarzenia wcześniej nierozliczone mogą się naliczyć na listach płac powodując niezgodności z pierwotnymi listami.

8. Zamknięcie list płac.

9. Jeśli naliczają Państwo Podatkowe listy płac PPK – ponowne naliczenie list podatkowych i weryfikacja ich zgodności z pierwotnymi listami.

10. Jeśli korzystają Państwo również z modułu FK programu RAKSSQL – ponowne rozksięgowanie list płac i zmiana ich statusu na „Zarejestrowany” z uwzględnieniem ręcznego ustawienia numeru dokumentu zgodnego z pierwotną numeracją.

Scenariusz 2

POBRANIE UZUPEŁNIAJĄCYCH SCHEMATÓW OBLICZEŃ PŁACOWYCH I NALICZENIE „TECHNICZNYCH” LIST PŁAC

W przypadku gdy nie mogą Państwo bądź nie chcą otwierać i ponownie przeliczać list płac możliwe jest jednorazowe skorzystanie z uzupełniających schematów obliczeń płacowych udostępnionych poniżej:

Pobrane schematy należy zaimportować do programu RAKSSQL.

W tym celu należy wykonać następujące kroki:

Krok 1. Import schematów uzupełniających

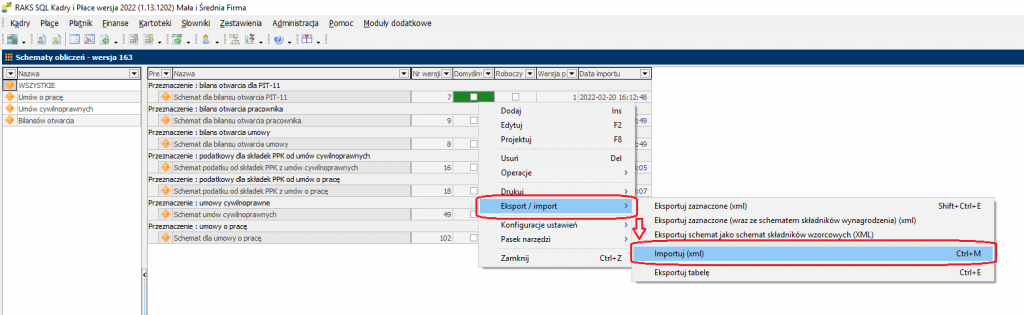

- Z menu „Słowniki” wybrać opcję „Schematy obliczeń płacowych”

2. W oknie schematów spod prawego klawisza myszy wybrać Eksport / Import >>> Importuj (xml)

W celu otwarcia menu importów można również użyć ikony importów w prawym górnym rogu okna a następnie wybrać Importuj (xml)

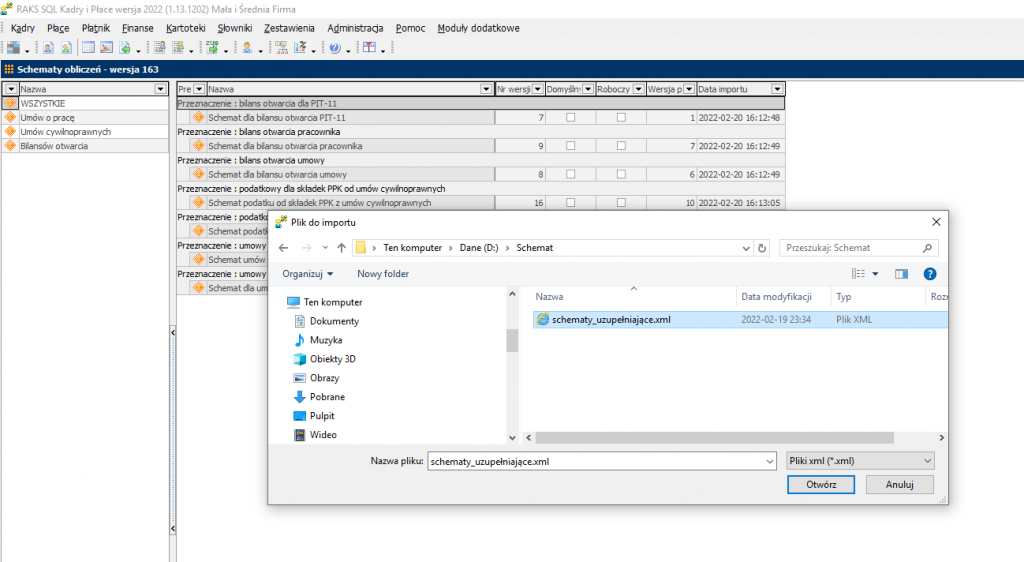

3. W oknie eksportu wskazać pobrany plik i nacisnąć „Otwórz”

4. W zależności od tego czy musimy dokonać naliczeń list dla umów o pracę czy dla umów cywilnoprawnych (bądź obu rodzajów umów) należy w oknie parametrów importów zaznaczyć checkbox’y przy właściwych schematach i zaakceptować przyciskiem „Zatwierdź”.

UWAGA

Zalecamy zaznaczenie schematów tylko dla tych umów, z których będą Państwo korzystali.

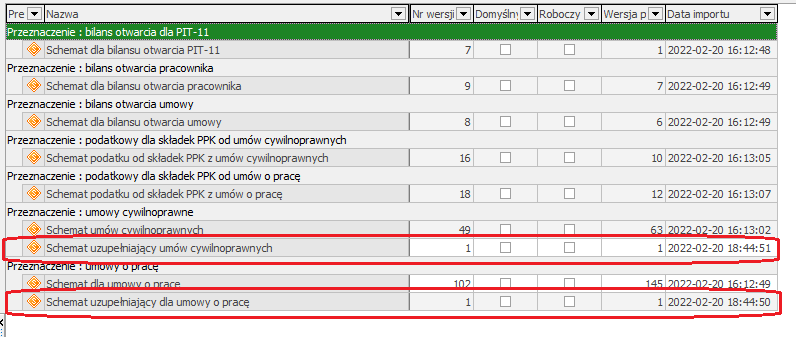

5. Zaimportowane schematy powinny pojawić się na liście schematów we właściwych grupach.

6. Po zaimportowaniu należy kolejno wejść w okna edycji schematów uzupełniających i w każdym ze schematów zaznaczyć schemat jako domyślny.

Krok 2. Przygotowanie składników do naliczeń „technicznych” list płac

WAŻNE

Jeżeli na wcześniejszych realizacjach w styczniu lub lutym użyli Państwo, któryś z poniższych składników:

ZS_PDOF_NIE_ODRACZAJ_POBORU_ZALICZKI_NA_PODATEK

ZS_KOSZTY_ULGA_NALICZAJ_BEZWARUNKOWO

ZS_PDOF_KOSZTY_AUTORSKIE_NIE_NALICZAJ

ZS_PDOF_STAWKA_INDYWIDUALNA

ZS_PDOF_WYZSZA_STAWKA

ZS_PDOF_ULGA_ZALICZKI_NIE_NALICZAJ

konieczne jest dodanie tych składników również na realizacjach naliczanych schematem uzupełniającym.

W przypadku firm, które chcą naliczać wyrównania dla pracowników za miesiące styczeń bądź za styczeń i luty należy przejść do Kroku 3.

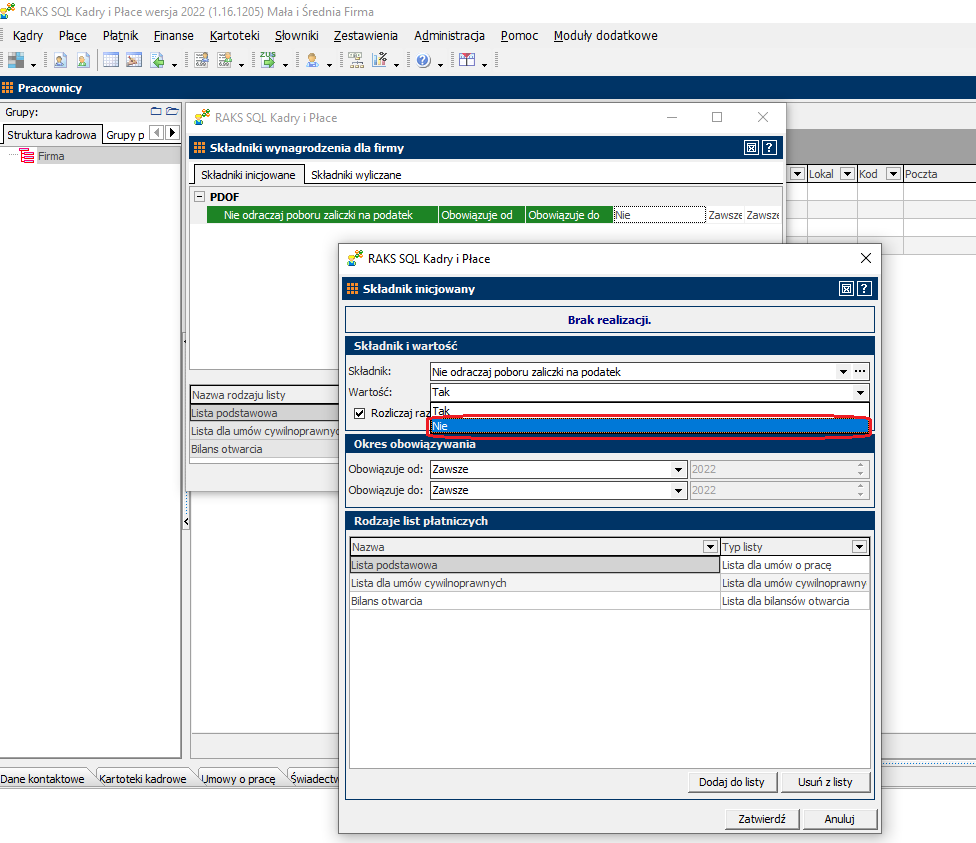

W przypadku firm, w których nie chcą naliczać wyrównania dla pracowników za miesiące styczeń bądź za styczeń i luty należy do firmy dodać na czas naliczania list technicznych składnik „Nie odraczaj poboru zaliczki na podatek” (PDOF_NIE_ODRACZAJ_POBORU_ZALICZKI_NA_PODATEK).

- Dodanie składnika do technicznych list płac

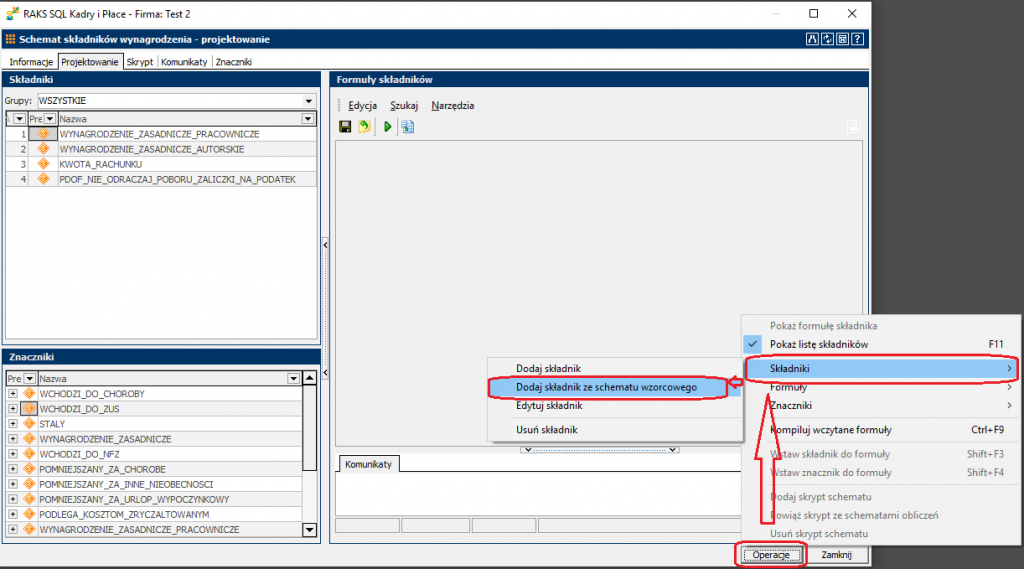

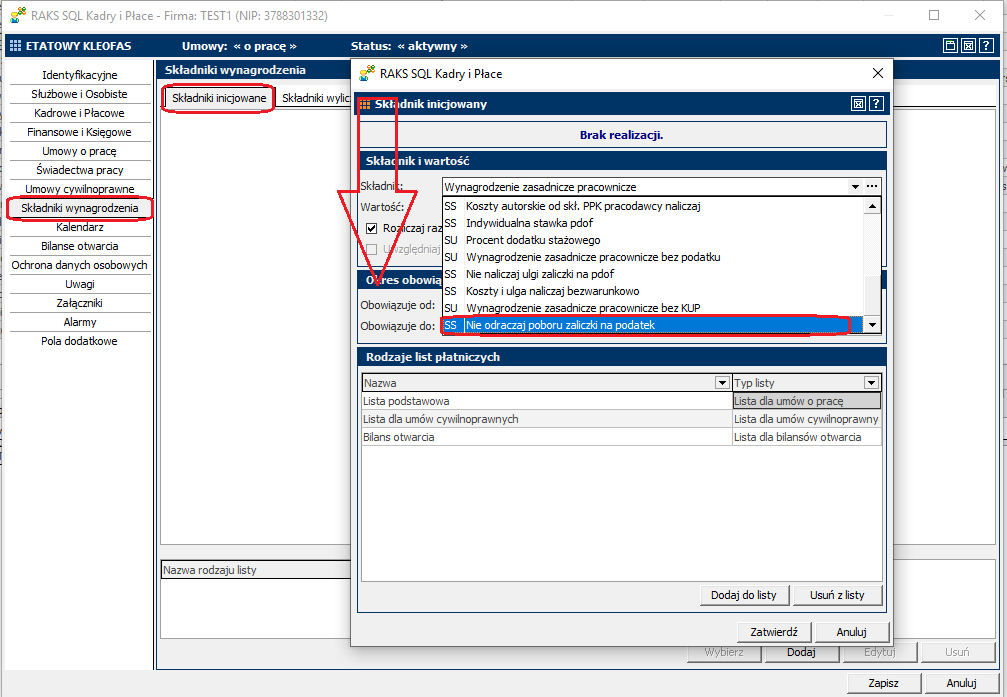

W tym celu należy przejść do menu Słowniki >>> Schemat składników wynagrodzenia, a następnie z menu Operacje wybrać Składniki >>> Dodaj składnik ze schematu wzorcowego.

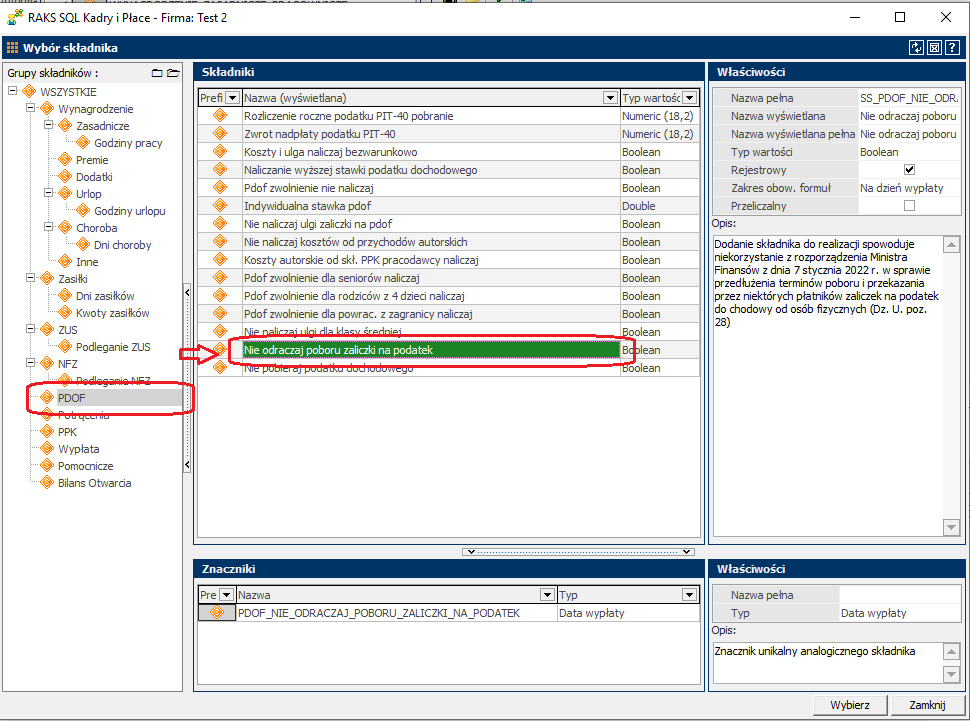

Następnie w grupach składników po lewej stronie okna znajdujemy grupę „PDOF” i wybieramy składnik „Nie odraczaj poboru zaliczek na podatek” potwierdzając Przyciskiem „Wybierz”.

Następnie zapisujemy składnik nie dokonując żadnych zmian w oknie parametrów składnika.

Dodany w ten sposób składnik, w zależności od potrzeb, możemy dodać na pojedynczej realizacji, umowy, pracownika, itd.

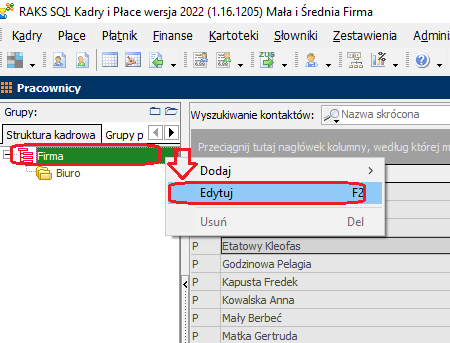

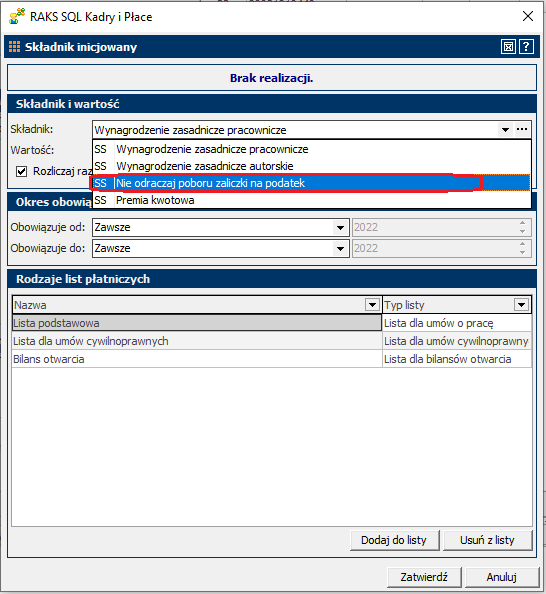

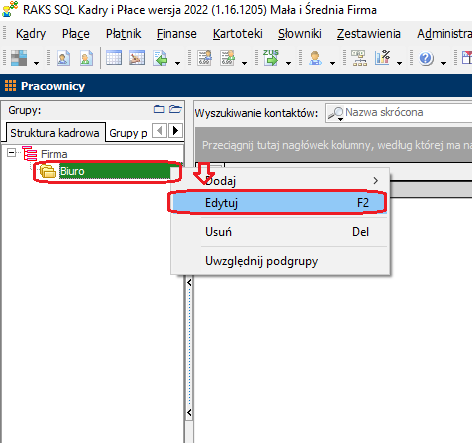

Aby dodać składnik do firmy należy przejść do menu Kartoteki >>> Pracownicy, a następnie w strukturze kadrowej stanąć na Firmie i wcisnąć klawisz „F2” lub spod prawego klawisza myszy wybrać „Edytuj”

Następnie w zakładce „Składniki inicjowane” należy wybrać „Dodaj” i z listy składników wybrać składnik „Nie odraczaj poboru zaliczki na podatek” i zapisać składnik przyciskiem „Zatwierdź”.

Składnik w sposób analogiczny dodajemy do działu.

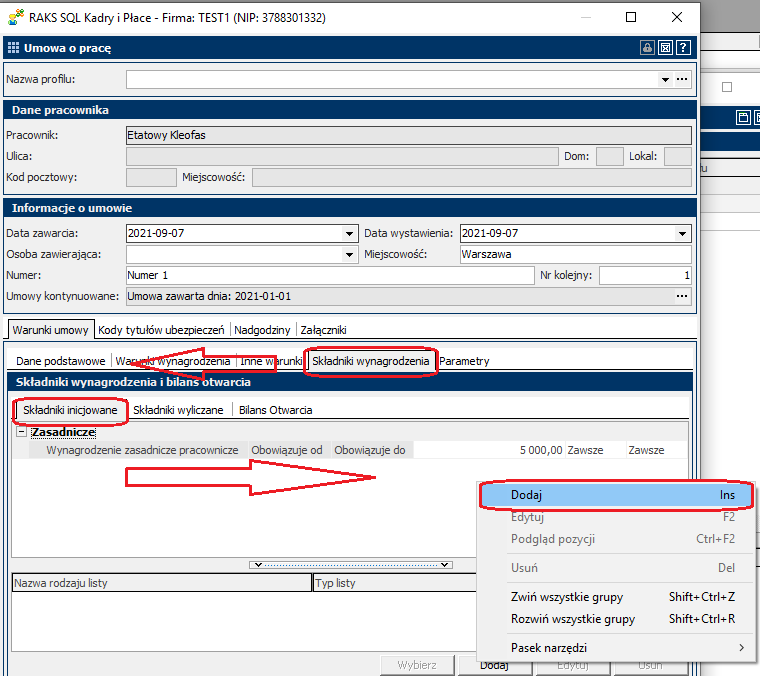

W celu dodania składnika do pracownika lub umowy należy otworzyć kartotekę pracownika a następnie:

– w przypadku dodawania składnika do pracownika (składnik jest wtedy uwzględniany dla w naliczeniach wszystkich umów pracownika) należy przejść do zakładki „Składniki wynagrodzenia”, następnie do zakładki „Składniki inicjowane” i poprzez przycisk „Dodaj” otworzyć okno dodawania składnika. Z listy składników wybieramy składnik „Nie odraczaj poboru zaliczki na podatek” i zapisujemy składnik przyciskiem „Zatwierdź”.

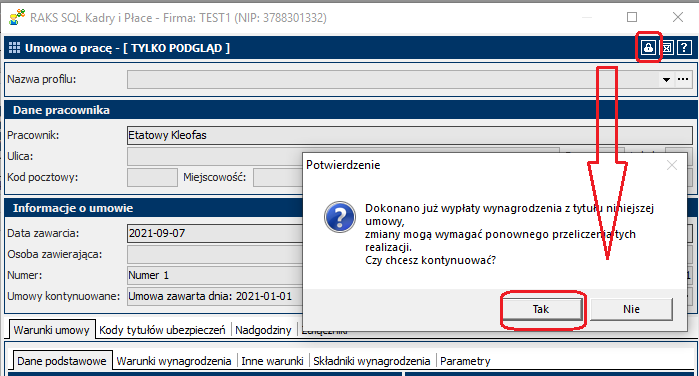

– w przypadku dodawania składnika do umowy (składnik jest wtedy uwzględniany jedynie w naliczeniach dla umowy, do której został dodany) należy przejść do zakładki „Umowy o pracę” lub „Umowy cywilnoprawne”, następnie na liście umów wskazać umowę, do której ma być dodany składnik i wejść do edycji umowy.

Następnie należy odblokować umowę do edycji ikoną kłódki, zatwierdzając przyciskiem „Tak”

Następnie należy przejść do zakładki „Składniki wynagrodzenia” >>> „Składniki inicjowane” i wybierając spod prawego klawisza myszy „Dodaj” otworzyć okno dodawania składnika.

Dalsze postępowanie jest takie samo jak przy dodawaniu składnika do pracownika – z listy składników wybieramy składnik „Nie odraczaj poboru zaliczki na podatek” i zapisujemy składnik przyciskiem „Zatwierdź”.

Krok 3. Naliczenie listy „technicznej”

Naliczone listy „techniczne” zawierają składniki potrzebne do dalszych naliczeń różnicy zaliczek na podatek dochodowy za 2021 i 2022 rok.

Listy techniczne są tworzone dla miesiąca (jedna lista techniczna obejmuje wszystkie listy płac z datą wypłaty w danym miesiącu), a nie dla konkretnej listy płac. W związku z tym tworzymy jedną listę dla każdego miesiąca, w którym nastąpiła wypłata wynagrodzeń.

Jeżeli wynagrodzenia za grudzień 2021 roku były wypłacane w styczniu 2022 roku konieczne jest naliczenie listy technicznej za styczeń 2022 roku.

WAŻNE

Dla każdego miesiąca, w którym dokonano wypłaty list płac naliczonych wcześniejszymi wersjami programu Raks niż wersja2022.1.16.1205, należy naliczyć jedną listę „techniczną” ustalając datę wypłaty odpowiednio:

– na ostatni dzień miesiąca – jeśli naliczeniem mają być objęte wszystkie listy płac z danego miesiąca

– na dzień wypłaty zgodny z dniem wypłaty ostatniej listy płac, która została wypłacona w danym miesiącu i ma zostać objęta naliczeniem.

Przykład

Do dnia 23 lutego, kiedy nastąpiła w firmie aktualizacja programu RaksSQL do wersji 2022.1.16.1205 lub wyższej zostały naliczone 2 listy płac z datą wypłaty w styczniu oraz jedna lista w miesiącu lutym z datą wypłaty 10 lutego.

Na 28 lutego zaplanowana jest wypłata kolejnej listy płac, która naliczona zostanie już najnowszą wersją programu.

W takiej sytuacji należy naliczyć dwie listy techniczne z datami wypłaty:

• pierwszą z datą 31 stycznia,

• drugą z datą wypłaty 10 lutego

Nie należy naliczać list „technicznych” za miesiące, w których nie było wypłaty list płac naliczonych starszymi wersjami programu RaksSQL.

Przykład

Do dnia 23 lutego, kiedy nastąpiła w firmie aktualizacja programu RaksSQL do wersji 2022.1.16.1205 lub wyższej zostały naliczone 2 listy płac wypłaty w styczniu. W lutym nie były jeszcze naliczane i wypłacane żadne wynagrodzenia.

Na 28 lutego zaplanowana jest wypłata kolejnej listy płac, która naliczona zostanie już najnowszą wersją programu.

W takiej sytuacji należy naliczyć tylko jedną listę techniczną z datą wypłaty 31 stycznia.

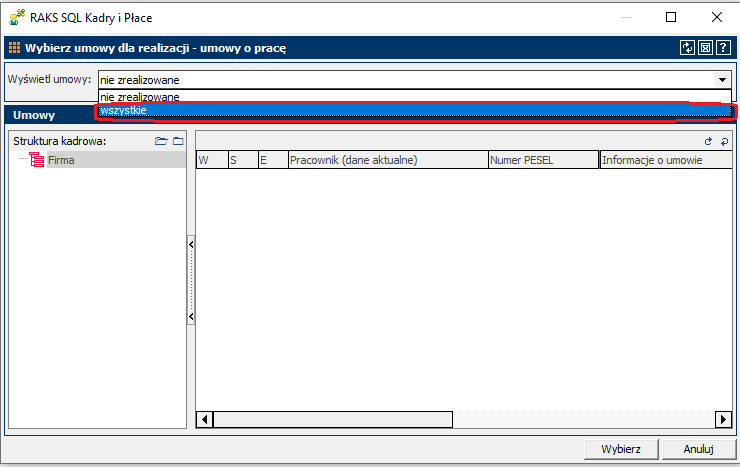

- Należy dodać listę płac jako listę podstawową z odpowiednią datą wypłaty

- W oknie wyboru umów do realizacji należy zmienić domyślne ustawienie wyświetlanych umów z „nie zrealizowane” na „wszystkie”

Z listy umów należy wybrać te umowy, które zostały naliczone na wcześniejszych realizacjach z danego miesiąca.

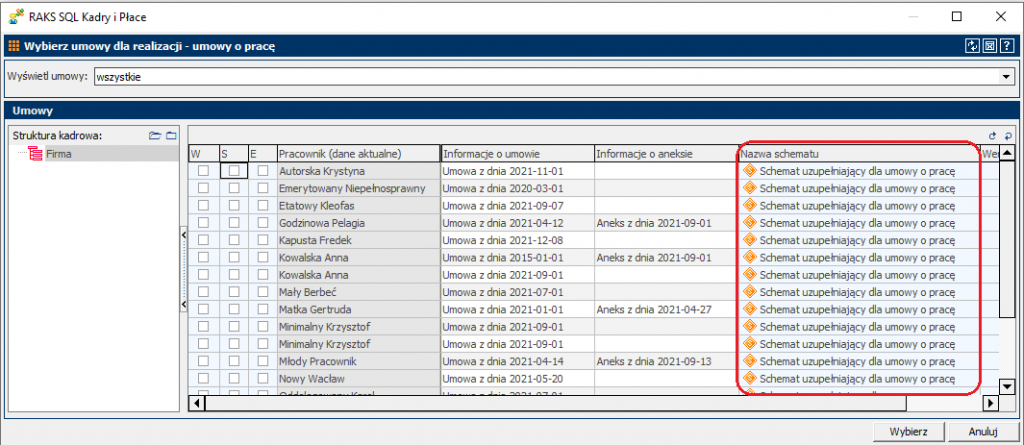

Należy upewnić się czy do naliczenia listy „technicznej” został wybrany schemat uzupełniający, a następnie zaznaczyć umowy do naliczenia realizacji i zatwierdzić wybór umów przyciskiem „Wybierz”.

3. Zostanie naliczona „techniczna” lista płac.

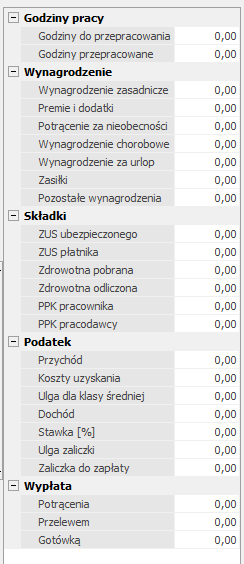

Naliczona lista techniczna w podglądzie skróconym pokazuje wartości zerowe.

Naliczone kwoty są widoczne dopiero w pełnym podglądzie realizacji.

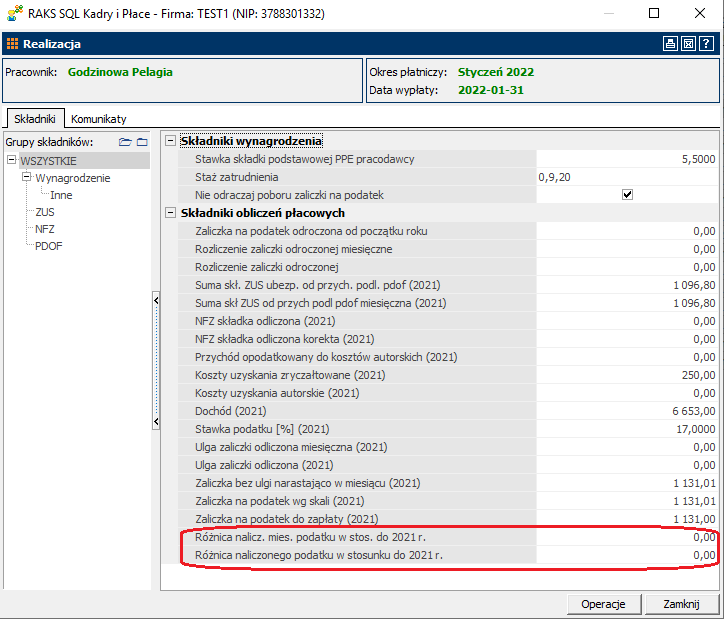

W przypadku dodania składnika „Nie odraczaj poboru zaliczki na podatek” naliczone zostaną wszystkie potrzebne do dalszych naliczeń składniki za rok 2021 z wyjątkiem składników: „Różnica nalicz. mies. podatku w stos. do 2021 r.” oraz „Różnica naliczonego podatku w stosunku do 2021 r.”.

Jeśli składnik „Nie odraczaj poboru zaliczki na podatek” nie został uwzględniony w naliczeniach, naliczone zostaną wszystkie składniki potrzebne do dalszych rozliczeń „odroczonych” zaliczek na podatek dochodowy.

4. Po naliczeniu list „technicznej” należy:

- Odznaczyć parametr „Domyślny” w uzupełniających schematach obliczeń płacowych.

- Zaznaczyć parametr „Domyślny” w Schemacie dla umowy o pracę oraz Schemacie umów cywilnoprawnych.

- W przypadku firm, w których nie naliczały wyrównania za poprzednie miesiące należy ustawić składnik „Nie odraczaj poboru zaliczki na podatek” jako nieaktywny.

W tym celu należy wejść w edycję składnika i w polu „Wartość” ustawić wartość „Nie”.

Jeżeli składnik pozostanie z wartością „Tak”, na kolejnych listach płac nie będzie naliczana różnica zaliczek na podatek dochodowy do zapłaty ustalana według przepisów za lata 2021 i 2022.

WAŻNE

Nie należy usuwać uzupełniających schematów obliczeń płacowych z programu po ich użyciu.

Nie należy usuwać list technicznych.

Po wykonaniu naliczenia list „technicznych” nie należy używać dalej schematów uzupełniających do naliczeń kolejnych list płac, które powinny być naliczane standardowymi schematami dla umów o pracę lub umów cywilnoprawnych.

OPIS NOWYCH SKŁADNIKÓW I ICH DZIAŁANIE

SS_PDOF_NIE_ODRACZAJ_POBORU_ZALICZKI_NA_PODATEK – dodanie składnika do realizacji spowoduje niekorzystanie z rozporządzenia Ministra Finansów z dnia 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek do chodowy od osób fizycznych (Dz. U. poz. 28)

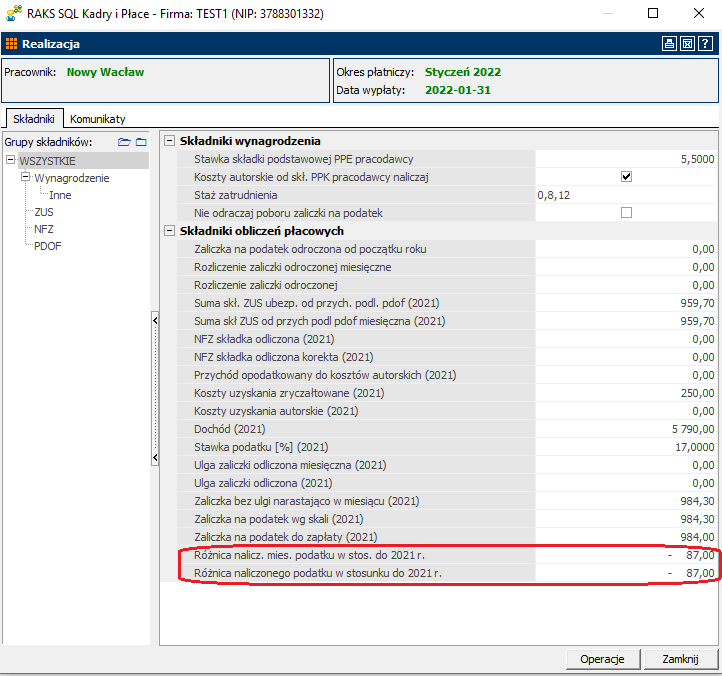

SS_PDOF_ROZNICA_NALICZONEGO_PODATKU_W_STOSUNKU_DO_2021 – różnica naliczonego na naliczanej realizacji podatku w stosunku do podatku policzonego wg przepisów z 2021 roku.

Jeśli przychód jest mniejszy lub równy 12.800 i nie zrezygnowano z odraczania poboru podatku, to występuje:

– nadwyżka – aktualny podatek miesięczny jest wyższy od podatku miesięcznego policzonego wg przepisów z 2021 r. (do rozliczenia na kolejnych realizacjach)

– ujemna różnica – aktualny podatek jest niższy od podatku policzonego wg przepisów z 2021 r. (do jej wysokości można rozliczyć nadwyżki podatku od początku roku)

W przypadku gdy przychód przekracza kwotę 12.800 zł składnik przyjmuje wartość 0.

SS_PDOF_ROZNICA_NALICZONEGO_MIESIECZNEGO_PODATKU_W_STOS_DO_2021 – różnica naliczonego miesięcznego podatku w stosunku do miesięcznego podatku policzonego wg przepisów z 2021 roku.

Jeśli przychód jest mniejszy lub równy 12.800 i nie zrezygnowano z odraczania poboru podatku, to występuje:

– nadwyżka – aktualny podatek miesięczny jest wyższy od podatku miesięcznego policzonego wg przepisów z 2021 r. (do rozliczenia na kolejnych realizacjach)

– ujemna różnica – aktualny podatek jest niższy od podatku policzonego wg przepisów z 2021 r. (do jej wysokości można rozliczyć nadwyżki podatku od początku roku)

W przypadku gdy przychód przekracza kwotę 12.800 zł składnik przyjmuje wartość 0.

SS_PDOF_ZALICZKA_ODROCZONA_OD_POCZATKU_ROKU – zaliczka na podatek odroczona od początku roku (z miesięcy poprzedzających naliczaną realizację).

Do jej wysokości można rozliczać ujemną różnicę naliczonego podatku w stosunku do 2021 r.

SS_PDOF_ROZLICZENIE_ZALICZKI_ODROCZONEJ – Rozliczenie zaliczki odroczonej na naliczanej realizacji:

– odroczona zaliczka podatku od początku roku, którą można potrącić na aktualnej realizacji (wartość > 0 zwiększa podatek do zapłaty)

– nadwyżka podatku policzonego wg aktualnych przepisów w stosunku do podatku policzonego wg przepisów z 2021 roku (wartość < 0 zmniejsza podatek do zapłaty)

SS_PDOF_ROZLICZENIE_ZALICZKI_ODROCZONEJ_MIESIECZNE – Rozliczenie zaliczki odroczonej miesięczne:

– odroczona zaliczka podatku od początku roku, którą można potrącić w miesiącu wypłaty (wartość > 0 zwiększa podatek do zapłaty miesięczny)

– nadwyżka podatku miesięcznego policzonego wg aktualnych przepisów w stosunku do podatku miesięcznego policzonego wg przepisów z 2021 roku (wartość < 0 zmniejsza podatek do zapłaty miesięczny)

Warunek ograniczenia stosowania przepisów Rozporządzenia do przychodu mniejszego lub równego 12.800 zł sprawdzany jest narastająco w skali miesiąca. Jeżeli limit zostanie przekroczony nie na pierwszej lecz na kolejnej realizacji, program będzie dążył do wyzerowania wartości składnika w skali miesiąca, w związku z czym składniki mogą przyjmować wartości zarówno dodatnie jak i ujemne w skali miesiąca.

WAŻNE

Na listach technicznych kwotą, którą należy zwrócić pracownikowi w przypadku zastosowania Rozporządzenia w miesiącach historycznych, stanowi ujemna wartość składnika SS_PDOF_ROZLICZENIE_ZALICZKI_ODROCZONEJ (jest to wartość o jaką pomniejszona zostałaby zaliczka na pdof w przypadku zastosowania rozliczenia zgodnego z Rozporządzeniem przy naliczaniu realizacji historycznej).

Kwota ta znajduje się na dodanym w programie zestawieniu znajdującym się w menu Zestawienia >>> Zestawienia >>> 03. Listy płac >>> 08. Zestawienie podatku odroczonego dla list uzupełniających.

Na zestawieniu prezentowana jest wyłącznie kwota podatku odroczonego naliczonego na listach technicznych podlegającego zwrotowi pracownikom.

Przykład

Zgodnie z Rozporządzeniem z dnia 7 stycznia, jeżeli zaliczka na pdof liczona wg zasad obowiązujących w 2021 jest niższa niż wyliczona zgodnie z Polskim Ładem, to pracodawca pobiera zaliczkę za 2021. Zaliczka ta określana w programie Raks jako „zaliczka odroczona” jest „odkładana” do rozliczenia w przyszłości gdy zaliczka za rok 2021 będzie wyższa od zaliczki wg Polskiego Ładu.

Nadwyżka zaliczki wyliczonej zgodnie z Polskim Ładem nad zaliczką za 2022 jest wykazywana w składniku SS_PDOF_ROZLICZENIE_ZALICZKI_ODROCZONEJ – „Rozliczenie zaliczki odroczonej” ze znakiem minus i pomniejsza zaliczkę do zapłaty na bieżącej realizacji. Podatek odroczony z kolejnych miesięcy jest kumulowany w składniku SS_PDOF_ZALICZKA_ODROCZONA_OD_POCZATKU_ROKU – „Zaliczka na podatek odroczona od początku roku”.

Przyjmijmy, że w kolejnych miesiącach mamy następującą sytuację:

– styczeń – zaliczka wg Polskiego Ładu wyniosła 706 zł, zaliczka za rok 2021 wyniosła 567 zł

– luty – zaliczka wg Polskiego Ładu wyniosła 597 zł, zaliczka za rok 2021 wyniosła 508 zł

– marzec: zaliczka wg Polskiego Ładu wyniosła 119 zł, zaliczka za rok 2021 wyniosła 247 zł

W styczniu wartości poszczególnych składników będą następujące:

– SS_PDOF_ZALICZKA_ODROCZONA_OD_POCZATKU_ROKU: 0 zł (jest to pierwszy miesiąc roku i nie ma skumulowanego podatku odroczonego)

– SS_PDOF_ROZLICZENIE_ZALICZKI_ODROCZONEJ: – 139 zł (różnica 567 zł – 706 zł)

– SS_PDOF_ROZLICZENIE_ZALICZKI_ODROCZONEJ_MIESIĘCZNE: – 139 zł

– SS_PDOF_ROZNICA_NALICZONEGO_PODATKU_W_STOSUNKU_DO_2021: 139 zł

– SS_PDOF_ROZNICA_NALICZONEGO_MIESIECZNEGO_PODATKU_W_STOS_DO_2021: 139 zł

Zaliczka na podatek do zapłaty na bieżącej realizacji zostanie pomniejszona o kwotę 139 zł. Podatek do zapłaty wyniesie 567 zł.

W lutym wartości poszczególnych składników będą następujące:

– SS_PDOF_ZALICZKA_ODROCZONA_OD_POCZATKU_ROKU: 139 zł (przeniesienie podatku odroczonego ze stycznia)

– SS_PDOF_ROZLICZENIE_ZALICZKI_ODROCZONEJ: – 89 zł (różnica 508 zł – 597 zł)

– SS_PDOF_ROZLICZENIE_ZALICZKI_ODROCZONEJ_MIESIĘCZNE: – 89 zł

– SS_PDOF_ROZNICA_NALICZONEGO_PODATKU_W_STOSUNKU_DO_2021: 89 zł

– SS_PDOF_ROZNICA_NALICZONEGO_MIESIECZNEGO_PODATKU_W_STOS_DO_2021: 89 zł

Zaliczka na podatek do zapłaty na bieżącej realizacji zostanie pomniejszona o kwotę 89 zł. Podatek do zapłaty wyniesie 508 zł.

W marcu wartości poszczególnych składników będą następujące:

– SS_PDOF_ZALICZKA_ODROCZONA_OD_POCZATKU_ROKU: 228 zł (zwiększenie o kwotę podatku odroczonego z lutego)

– SS_PDOF_ROZLICZENIE_ZALICZKI_ODROCZONEJ: 128 zł (różnica 247 zł – 119 zł)

– SS_PDOF_ROZLICZENIE_ZALICZKI_ODROCZONEJ_MIESIĘCZNE: 128 zł

– SS_PDOF_ROZNICA_NALICZONEGO_PODATKU_W_STOSUNKU_DO_2021: -128 zł

– SS_PDOF_ROZNICA_NALICZONEGO_MIESIECZNEGO_PODATKU_W_STOS_DO_2021: -128 zł

W marcu zaliczka na podatek za rok 2021 jest wyższa od obliczonej zgodnie z Polskim Ładem o kwotę 128 zł. Do tej kwoty możemy pracownikowi zwiększyć zaliczkę na podatek do zapłaty na bieżącej realizacji pomniejszając jednocześnie podatek odroczony skumulowany w składniku „Zaliczka na podatek odroczona od początku roku.

Zaliczka na podatek do zapłaty na bieżącej realizacji zostanie zwiększona o kwotę 128 zł. Podatek do zapłaty wyniesie 247 zł.