W programie RAKS, w module „Finanse i Księgowość”, w roku o typie „Księga handlowa”, wprowadzono nowe wzory „Rachunku Zysków i Strat” dla:

– jednostek innych,

– jednostek małych,

– jednostek mikro.

Nowe wzory są zgodne z zapisami ustawy z dnia 6 grudnia 2024 r. o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (Dz. U. 2024, poz. 1863) >> https://dziennikustaw.gov.pl/DU/2024/1863.

Obsłużono również eksport ww. wzorów do aplikacji „e-Sprawozdania”, gdzie pliki e-sprawozdań są zgodne ze schemami, dostosowanymi do zmian wynikających z ww. ustawy, o czym mowa tutaj >> https://www.podatki.gov.pl/e-sprawozdania-finansowe/wyjasnienia-esf/nowe-struktury-logiczne-dla-sprawozdan-finansowych-od-2025/

Nowe wzory „Rachunku Zysków i Strat” dotyczą sprawozdań finansowych sporządzanych za lata obrotowe, które rozpoczęły się 1 stycznia 2024 r. albo później.

Jakie zmiany zostały wprowadzone?

1. Przeredagowano nazwy dotychczasowych wzorów „Rachunku Zysków i Strat”, wprowadzono nowe nazwy, dla nowych wzorów „Rachunku Zysków i Strat” oraz wprowadzono i obsłużono definicje nowych wzorów „Rachunku Zysków i Strat” (z zawartością zgodną ze zmianami w ustawie, o jakiej mowa na wstępie).

2. Obsłużono widoczność i możliwość wyboru nowych wzorów „Rachunku Zysków i Strat” tam, gdzie wskazanie jednego z wzorów jest jedną z opcji do wyboru.

3. Obsłużono przepisywanie powiązań kont księgowych z dotychczasowych wzorów „Rachunku Zysków i Strat” do analogicznych, ale nowych wzorów.

4. Obsłużono możliwość powiązywania pozycji nowych wzorów „Rachunku Zysków i Strat” z kontami księgowymi.

5. Obsłużono generowanie komunikatów/raportów ostrzegających o niewłaściwym powiązaniu kont z nowymi wzorami „Rachunku Zysków i Strat” zarówno w przypadku próby powiązania kont nadrzędnych i kont podrzędnych do tej samej pozycji „Rachunku Zysków i Strat”, jak i próby powiązania tych samych kont księgowych do różnych pozycji „Rachunku Zysków i Strat”.

6. Obsłużono w nowych wzorach „Rachunku Zysków i Strat” wyliczanie danych o przychodach i kosztach na podstawie powiązań pozycji „Rachunku Zysków i Strat” z kontami księgowymi.

7. Obsłużono przepisywanie kwot za poprzedni okres z wykonanych „Rachunku Zysków i Strat” do nowych wzorów „Rachunku Zysków i Strat”, sporządzanych za kolejne okresy zarówno w przypadku „przejścia” ze „starych” wzorów na „nowe” – analogiczne wzory, jak i w przypadku przejścia z „nowego” wzoru na taki sam „nowy” wzór.

8. Obsłużono wykonywanie i utrwalanie wykonanych zestawień, sporządzonych według nowych wzorów „Rachunku Zysków i Strat” (w tym możliwość blokowania/odblokowania akcji usunięcia zapisanego „Rachunku Zysków i Strat”).

9. Obsłużono wydruk oraz podgląd danych nowych wzorów „Rachunku Zysków i Strat”.

10. Obsłużono deklaracje: „CIT-2″/”CIT-8” w kontekście pobierania do nich danych o przychodach i kosztach z nowych wzorów „Rachunku Zysków i Strat”.

11. Obsłużono przepisywanie wyniku finansowego z nowych wzorów „Rachunku Zysków i Strat” do odpowiedniej pozycji „Bilansu”, odzwierciedlającej wynik finansowy.

12. Obsłużono eksport nowych wzorów „Rachunku Zysków i Strat” do aplikacji „e-Sprawozdania”.

13. Obsłużono import powiązań kont księgowych z poszczególnymi pozycjami nowych wzorów „Rachunku Zysków i Strat” pomiędzy latami obrotowymi.

Jak to działa po zmianach?

1. W menu: „Księgowość” -> „Sprawozdania finansowe” -> „Definicje Rachunku Zysków i Strat”:

a) doprecyzowano nazwy dotychczasowych wzorów „Rachunku Zysków i Strat” (w przypadku tych wzorów, gdzie nie było informacji o dacie ich obowiązywania) i podano nowe nazwy, dla nowych wzorów „Rachunku Zysków i Strat” (z informacją, że obowiązują od 2024 roku).

UWAGA

Pomimo zmiany nazw dotychczasowych wzorów „Rachunku Zysków i Strat” bez zmian pozostaje:

– wybór dotychczasowych wzorów, dokonany w parametrach roku obrotowego,

– zawartość (pozycje) dotychczasowych wzorów,

– podpięcia kont księgowych pod poszczególne pozycje dotychczasowych wzorów,

– utrwalone w programie „Rachunki Zysków i Strat”, sporządzone na dotychczasowych wzorach,

Jedyną ingerencją, poczynioną w dotychczasowe wzory „Rachunku Zysków i Strat”, jest przeredagowanie ich nazwy (podanie daty obowiązywania), tam gdzie było to konieczne w celu odróżnienia dotychczasowych wzorów od nowych wzorów.

b) w nowych wzorach „Rachunku Zysków i Strat” widać zawartość (opis pozycji) zgodną ze zmianami opublikowanymi w ustawie o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (Dz. U. 2024, poz. 1863), gdzie zmiany, w stosunku do dotychczasowych, analogicznych wzorów, są następujące:

w przypadku:

– „Rachunku Zysków i Strat” dla jednostek innych w wariancie kalkulacyjnym, obowiązującym od początku 2024 roku,

– „Rachunku Zysków i Strat” dla jednostek innych w wariancie porównawczym, obowiązującym od początku 2024 roku,

– „Rachunku Zysków i Strat” dla jednostek małych w wariancie kalkulacyjnym, obowiązującym od początku 2024 roku,

– „Rachunku Zysków i Strat” dla jednostek małych w wariancie porównawczym, obowiązującym od początku 2024 roku,

nadano nowe brzmienie pozycji: „A. Przychody netto ze sprzedaży (…)” oraz pozycji „B. Koszty sprzedanych produktów (…)” poprzez usunięcie z nich frazy „i materiałów”. Nie dodano żadnej nowej pozycji, ani nie usunięto żadnej z dotychczasowych pozycji, w związku z czym w nowych wzorach działają dokładnie te same formuły obliczeniowe (jeśli chodzi o obliczenie kwoty wynikającej z podpięcia kont księgowych, sumowanie pozycji, itp.), jak w dotychczasowych, analogicznych, wzorach.

Przykład obrazujący zmiany w „Rachunku Zysków i Strat” dla jednostek małych w wariancie kalkulacyjnym:

– w przypadku „Rachunku Zysków i Strat” dla jednostek mikro, obowiązującym od początku 2024 roku:

– nadano nowe brzmienie nazwy (tytułu), poprzez dopisanie (na końcu) tekstu: „(…) ORAZ JEDNOSTEK, O KTÓRYCH MOWA W ART. 80 UST. 4 USTAWY”, co jest konsekwencją rozszerzenia zakresu jednostek, jakie będą mogły sporządzać „Rachunek Zysków i Strat” według tego wzoru,

– usunięto dotychczasową pozycję „G. Wynik finansowy netto ogółem”,

W konsekwencji nowy wzór „Rachunku Zysków i Strat” dla jednostek mikro, obowiązujący od początku 2024 roku, będzie to jeden wzór (nie będą to dwa wzory, tak jak to było do tej pory), bo od 2024 roku nie trzeba będzie odróżniać dwoma różnymi wzorami „Rachunku Zysków i Strat”, czy posługując się danym wzorem, chce się wykazywać pozycję „F. Zysk/strata netto”, czy pozycję „G. Wynik finansowy netto ogółem”, bo pozycję „G. Wynik finansowy netto ogółem” usunięto w ogóle.

Przykład obrazujący zmiany w „Rachunku Zysków i Strat” dla jednostek mikro:

2. Obsłużono widoczność i możliwość wyboru definicji nowych wzorów „Rachunku Zysków i Strat” tam, gdzie wskazanie jednej z definicji „Rachunku Zysków i Strat” jest jedną z opcji do wyboru, czyli:

a) w oknie parametrów roku o typie „Księga handlowa”

b) w oknie parametrów zestawienia „Rachunek Zysków i Strat”

3. Obsłużono przepisywanie powiązań kont księgowych z dotychczasowych wzorów „Rachunku Zysków i Strat” do analogicznych, ale nowych wzorów. Program, przy próbie zmiany ustawienia parametru roku „Wersja Rachunku Zysków i Strat” proponuje przepisywanie powiązań kont księgowych, jeśli następuje zmiana z dotychczasowych wzorów „Rachunku i Strat” na nowe, analogiczne.

UWAGA: Przepisywane są konta księgowe, jakie zostały powiązane z poszczególnymi pozycjami „Rachunku Zysków i Strat” i działa to w przypadku zmiany następujących wersji „Rachunku Zysków i Strat” na następujące:

– dotychczasowy „Rachunek Zysków i Strat” dla jednostek innych w wariancie kalkulacyjnym, obowiązujący od początku 2016 roku —> nowy „Rachunek Zysków i Strat” dla jednostek innych w wariancie kalkulacyjnym, obowiązujący od początku 2024 roku,

– dotychczasowy „Rachunek Zysków i Strat” dla jednostek innych w wariancie porównawczym, obowiązujący od początku 2016 roku —> nowy „Rachunek Zysków i Strat” dla jednostek innych w wariancie porównawczym, obowiązujący od początku 2024 roku,

– dotychczasowy „Rachunek Zysków i Strat” dla jednostek małych w wariancie kalkulacyjnym, obowiązujący od początku 2016 roku —> nowy „Rachunek Zysków i Strat” dla jednostek innych w wariancie kalkulacyjnym, obowiązujący od początku 2024 roku,

– dotychczasowy „Rachunek Zysków i Strat” dla jednostek małych w wariancie porównawczym, obowiązujący od początku 2016 roku —> nowy „Rachunek Zysków i Strat” dla jednostek innych w wariancie porównawczym, obowiązujący od początku 2024 roku,

– dotychczasowy ” Rachunek Zysków i Strat ” w wersji uproszczonej dla jednostek mikro, o których mowa w art. 3 ust. 1a pkt 1, 3 i 4 oraz ust. 1b ustawy”, obowiązujący od początku 2016 roku —> nowy „Rachunek Zysków i Strat” dla jednostek mikro, obowiązujący od początku 2024 roku,

– dotychczasowy ” Rachunek Zysków i Strat ” w wersji uproszczonej dla jednostek mikro, o których mowa w art. 3 ust. 1a pkt 2 ustawy” obowiązujący od początku 2016 roku —> nowy „Rachunek Zysków i Strat” dla jednostek mikro, obowiązujący od początku 2024 roku.

4. Obsłużono możliwość powiązywania pozycji nowych wzorów „Rachunku Zysków i Strat” z kontami księgowymi. Działa to na takiej samej zasadzie, jak do tej pory, tj.

– albo od strony „Rachunku Zysków i Strat”:

– albo od strony konta księgowego:

5. Obsłużono generowanie komunikatów/raportów ostrzegających o niewłaściwym powiązaniu kont z nowymi wzorami „Rachunku Zysków i Strat”. Program generuje ostrzeżenia w następujących przypadkach:

– podczas próby powiązania kont nadrzędnych i kont podrzędnych do tej samej pozycji „Rachunku Zysków i Strat”:

– podczas próby powiązania tych samych kont księgowych do różnych pozycji „Rachunku Zysków i Strat”:

6. Obsłużono w nowych wzorach „Rachunku Zysków i Strat” wyliczanie danych o przychodach i kosztach na podstawie powiązań poszczególnych pozycji „Rachunku Zysków i Strat” z kontami księgowymi.

7. Obsłużono przepisywanie kwot za poprzedni okres z wykonanych „Rachunku Zysków i Strat” do nowych wzorów „Rachunku Zysków i Strat”, sporządzanych za kolejne okresy.

Działa to w następujących przypadkach:

– „przejścia” ze „starej” wersji „Rachunku Zysków i Strat” na „nową” – analogiczną wersję „Rachunku Zysków i Strat”, gdzie wartości z kolumny „Bieżący okres”, figurującej na dotychczasowych wzorach „Rachunku Zysków i Strat” (sporządzonych na poprzednich wersjach), są przepisywane do kolumny „Poprzedni okres”, figurującej w nowych wzorach „Rachunku Zysków i Strat” (sporządzonych na analogicznych wersjach, tylko obowiązujących od 2024 roku).

– „przejścia” ze „nowej” wersji „Rachunku Zysków i Strat” na „nową” – taką samą wersję „Rachunku Zysków i Strat”, gdzie wartości z kolumny „Bieżący okres”, figurującej na nowych wzorach „Rachunku Zysków i Strat” (sporządzonych za poprzedni okres), są przepisywane do kolumny „Poprzedni okres”, figurującej w nowych wzorach „Rachunku Zysków i Strat” (sporządzonych za bieżący okres).

UWAGA

Warunkiem przepisywania kwot z poprzedniego roku do kolejnego roku, tak jak do tej pory, jest utrwalenie w programie „Rachunku Zysków i Strat” za poprzedni rok, który to „Rachunek Zysków i Strat” obejmował okres, w którym doszło do zaksięgowania dokumentów księgowych z tego okresu i podczas wykonywania „Rachunek Zysków i Strat” za poprzedni rok zaznaczono parametr „Uwzględnij tylko zaksięgowane dokumenty”.

W przeciwnym przypadku program wyświetla komunikat informujący o braku „poprzedniego” zestawienia „Rachunku Zysków i Strat”:

UWAGA

Tak jak do tej pory nie ma wymogu zaksięgowania dokumentów księgowych z poprzedniego okresu w przypadku sporządzania kolejnych „Rachunku Zysków i Strat” w trakcie roku. Wówczas kwoty za poprzedni okres przenoszą się automatycznie do bieżącego okresu, mimo, że dokumenty księgowe z poprzedniego okresu, objętego „poprzednim” zestawieniem, nie zostały zaksięgowane.

8. Obsłużono wykonywanie i utrwalanie wykonanych zestawień, sporządzonych według nowych wzorów „Rachunku Zysków i Strat” (w tym możliwość blokowania/odblokowania akcji usunięcia zapisanego „Rachunku Zysków i Strat”).

Jeżeli użytkownik wykona i zapamięta zestawienie „Rachunku Zysków i strat”, sporządzone według nowych wzorów „Rachunku Zysków i Strat”, program utrwala wykonane zestawienie.

UWAGA: Utrwalanie następuje poprzez zaznaczenie w oknie parametrów opcji „Zapamiętaj zestawienie”.

Podobnie, jak w przypadku dotychczasowych wersji „Rachunku Zysków i strat” istnieje możliwość blokowania/odblokowania akcji usunięcia zapisanego „Rachunku Zysków i Strat” (poprzez przycisk „kłódki” na pasku narzędziowym w prawym górnym rogu okna przeglądowego „Rachunków Zysków i Strat”). Zablokowana pozycja nie może zostać usunięta, co chroni użytkownika przed nieopatrznym usunięciem „Rachunku Zysków i strat” np. z lat poprzednich (po zamknięciu danego roku).

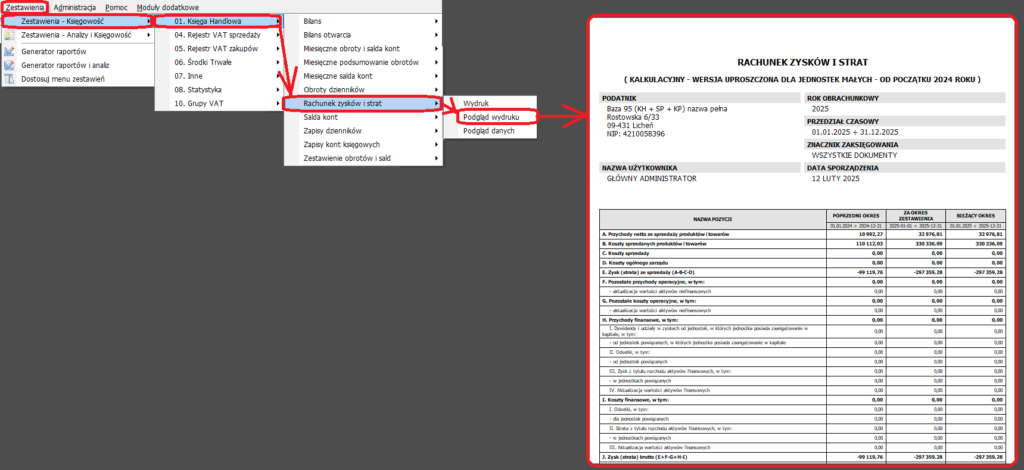

9. Obsłużono wydruk oraz podgląd danych nowych wzorów „Rachunku Zysków i Strat”.

Użytkownik może wykonać:

– wydruk nowych wzorów „Rachunku Zysków i Strat” (zarówno z poziomu menu: „Zestawienia”, jak i z poziomu okna przeglądowego „Rachunków Zysków i Strat”):

– podgląd danych nowych wzorów „Rachunku Zysków i Strat” (zarówno z poziomu menu: „Zestawienia”, jak i z poziomu okna przeglądowego „Rachunków Zysków i Strat”):

10. Obsłużono deklaracje: „CIT-2″/”CIT-8” w kontekście pobierania do nich danych o przychodach i kosztach z nowych wzorów „Rachunku Zysków i Strat”.

Program pobiera dane o przychodach i kosztach z przychodowych i kosztowych pozycji nowych wzorów „Rachunku Zysków i Strat” do przychodowych i kosztowych pozycji deklaracji: „CIT-2″/”CIT-8”.

11. Obsłużono przepisywanie wyniku finansowego z nowych wzorów „Rachunku Zysków i Strat” do odpowiedniej pozycji „Bilansu”, odzwierciedlające wynik finansowy.

Jest przydatne w przypadku, gdy w ciągu roku obrotowego chce się wygenerować „Bilans” z wyliczonym wynikiem finansowym, a jeszcze nie doszło do przeksięgowania sald kont wynikowych na konto „860 Wynik finansowy”, które zostało podpięte pod odpowiednią pozycję w „Bilansie”.

12. Obsłużono eksport nowych wzorów „Rachunku Zysków i Strat” do aplikacji „e-Sprawozdania”.

Wykonane i zapamiętane zestawienie, sporządzone według nowych wzorów „Rachunku Zysków i Strat”, można wyeksportować do aplikacji „e-Sprawozdania”.

Jak to zrobić?

Po sporządzeniu w programie danego sprawozdania finansowego, rozumianego jako komplet: „Bilans” + „Rachunek Zysków i Strat” i utrwaleniu ich poprzez zaznaczenie parametru „Zapamiętaj zestawienie” w oknie parametrów, należy przejść do menu: „Księgowość” -> „Sprawozdania finansowe” -> „Eksport do e-Sprawozdania”.

Zostanie wywołane okno wyboru rodzaju jednostki składającej sprawozdanie finansowe oraz sposobu prezentacji kwot (w zaokrągleniu do tysięcy zł lub w szczegółowości co do zł i gr), a następnie podnoszone jest okno parametrów, gdzie należy uzupełnić pozostałe parametry sprawozdania, w tym wybrać uprzednio zapisany „Bilans” oraz „Rachunek Zysków i Strat”, oraz podać lokalizację, w której zostanie zapisany plik ze sprawozdaniem (plik utworzy się w postaci skompresowanej – zip).

Skompresowany plik, jaki zostanie utworzony, zawiera 4 pliki:

– plik tekstowy (z informacjami o nazwie, NIP`ie i adresie firmy sporządzającej sprawozdanie),

– plik tekstowy (z informacjami przeniesionymi z okna parametrów sprawozdania, m.in o zakresie dat sprawozdania, dacie jego sporządzenia, itd.),

– plik w formacie Excel (z „Bilansem”),

– plik w formacie Excel (z „Rachunkiem Zysków i Strat”).

Po przejściu do aplikacji „e-Sprawozdania” można wskazać zapisany uprzednio plik i wczytać –e-Sprawozdanie:

Pozostałe elementy sprawozdania finansowego, które nie są dostępne w programie (w „RaksSQL”) mogą zostać uzupełnione bezpośrednio w aplikacji „e-Sprawozdania”.

Są to takie dane, jak:

– dane organizacyjne (m. in. czas trwania i założenie kontynuacji działalności, informacja o połączeniu spółek),

– zasady (polityka) rachunkowości,

– informacje uszczegóławiające,

– zestawienie zmian w kapitale,

– rachunek przepływów pieniężnych,

– informacja dodatkowa i załączniki,

– informacja dotycząca podatku dochodowego.

UWAGA

Aplikacja „e-Sprawozdania” działa tak, że bez względu na to, czy użytkownik sporządził w „RaksSQL” sprawozdanie finansowe za 2024 rok posługując się „starym” wzorem „Rachunku Zysków i Strat”, czy „nowym”, to jeśli w zakresie dat sprawozdania (od – do) figuruje 2024 rok, aplikacja „e-Sprawozdania” zastosuje nową schemę e-sprawozdania, obowiązującą od początku 2024 roku.

Dzięki temu użytkownicy „RaksSQL”, którzy zdążyli wystawić „Rachunek Zysków i Strat” z danymi za 2024 rok z użyciem „starego” wzoru, nie są zmuszeni do przejścia na „nowy” wzór i wystawienia „Rachunku Zysków i Strat” za 2024 rok od nowa, co byłoby problematyczne w sytuacji, gdy w międzyczasie doszło do zamknięcia kont wynikowych (w takiej sytuacji system, podczas wystawiania „Rachunku Zysków i Strat” z użyciem „nowego” wzoru, ale w oparciu o „wyzerowane” konta wynikowe, wyliczyłby „zerowe” kwoty za 2024 rok). Użytkownik powinien ze szczególną rozwagą podjąć decyzję, od którego roku przechodzi na „nowy” wzór „Rachunku Zysków i Strat” w „RaksSQL” (czy od 2024 roku, czy od 2025 roku), mając na względzie stan zamknięcia ksiąg rachunkowych za 2024 rok w danej firmie. Niezależnie od tego, jaka wersja „Rachunek Zysków i Strat” zostanie ostatecznie wybrana w 2024 roku („stara”, czy „nowa”), aplikacja „e-Sprawozdania” zachowa się tak, jak napisano wcześniej, tj. zastosuje nową schemę e-sprawozdania, obowiązującą od początku 2024 roku, jeśli w zakresie dat sprawozdania finansowego pojawi się 2024 rok.

13. Obsłużono import powiązań kont księgowych z poszczególnymi pozycjami nowych wzorów „Rachunku Zysków i Strat” pomiędzy latami obrotowymi.

Program importuje powiązania kont księgowych z poszczególnymi pozycjami nowych wzorów „Rachunku Zysków i Strat” pomiędzy latami obrotowymi.

Ww. mechanizm zadziała, jeśli w oknie parametrów nowo dodawanego roku obrotowego (o typie „Księga handlowa”) zaznaczono opcję „Importuj powiązania z Tabelą Bilansu i Rachunkiem Zysków i Strat”.