Instrukcja ma na celu przedstawianie zmian w programie RAKS związanych z obsłużeniem nowej struktury JPK_ST_KR (plik JPK_ST_KR należy wysłać po raz pierwszy za rok 2026 i dotyczy podatników prowadzących księgi rachunkowe). Zmiany dokonane w programie umożliwią przeprowadzanie prac przygotowawczych, koniecznych do obsłużenia nowej struktury JPK_ST_KR.

Jak to działało do tej pory?

Plik JPK_ST_KR jest nową strukturą, dlatego dotychczas nie było możliwości wprowadzania nowych danych dotyczących środków trwałych.

Co zrobiono?

Dodano nowe cechy programu, które umożliwią przygotowanie i prowadzenie kartoteki środków trwałych tak, aby poprawnie wygenerować nowy plik JPK_ST_KR (po zakończeniu roku, jaki będzie objęty obowiązkiem sprawozdawczym):

– nowa kontrolka „Rodzaj dowodu” nabycia (środka trwałego/WNiP),

– nowa kontrolka „Nr dokumentu KSeF (dowodu zbycia)”,

– nowa kontrolka „Data zmiany nr KŚT”,

– nowa kontrolka „Tytuł likwidacji (dla celów JPK)”.

Dodano również operację „Zmień rodzaj dowodu dla zaznaczonych środków”, pozwalającą zbiorczo przypisać/zmienić „Rodzaj dowodu”.

Na karcie środka trwałego, na zakładce „Dane środka”, zmieniono nazwę sekcji „Nabycie” na „Nabycie/Zbycie” (z uwagi na konieczność wprowadzenia nowej kontrolki dotyczącej numeru dokumentu KSeF, który dotyczy dowodu zbycia).

Jak to działa po zmianach?

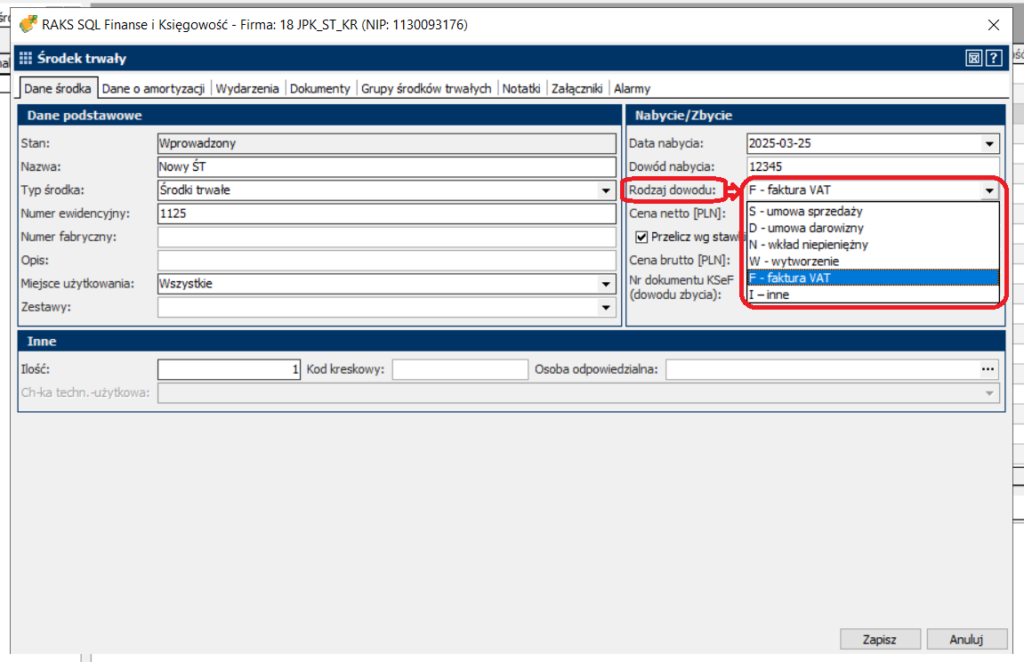

I. W kartotece środków trwałych, na oknie edycyjnym środka trwałego, w sekcji „Nabycie/Zbycie”, została dodana nowa kontrolka, pozwalająca wybrać „Rodzaj dowodu” dokumentującego nabycie środka trwałego z poniższej listy:

• S – umowa sprzedaży,

• D – umowa darowizny,

• N – wkład niepieniężny,

• W – wytworzenie,

• F – faktura VAT,

• I – inne

Podczas wprowadzania danych środka trwałego, należy uzupełnić „Rodzaj dowodu” (jest to obowiązkowe dla środków trwałych/WNiP przyjętych po 1 stycznia 2025r.).

Dane historyczne (środki trwałe przyjęte przed 1 stycznia 2025r.), zgodnie z wytycznymi Ministerstwa Finansów (dostępnymi na stronie https://www.podatki.gov.pl/jednolity-plik-kontrolny/jpk_pd/pytania-i-odpowiedzi-jpk_pd/ ) będą miały w tym polu domyślnie uzupełnioną kontrolkę jako „I – inne”.

Dotychczas wprowadzone środki trwałe (z datą przyjęcia po 1 stycznia 2025r.) będą miały domyślnie uzupełnioną kontrolkę jako „F – faktura VAT”, ale należy zwrócić uwagę na poprawność tego domyślnego ustawienia i ewentualnie dokonać wyboru innej opcji z listy dostępnych w kontrolce „Rodzaj dowodu”, ponieważ kontrolka jest edytowalna.

Kontrolka „Rodzaj dowodu” jest polem wymagalnym do uzupełnienia.

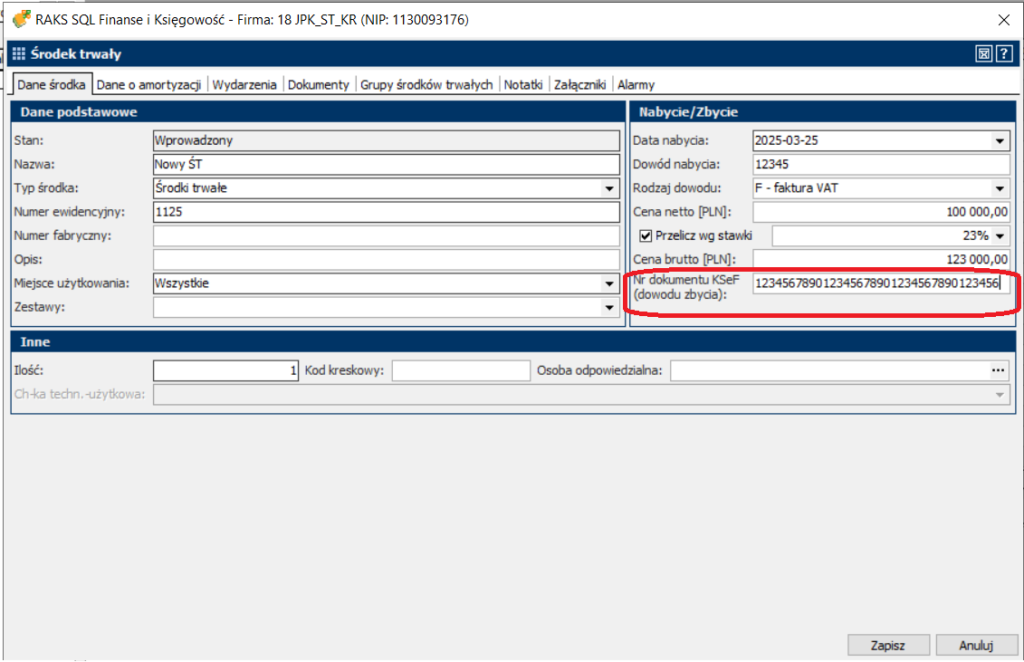

II. W kartotece środków trwałych, na oknie edycyjnym środka trwałego, w zakładce „Dane środka”, w sekcji „Nabycie/Zbycie” dodano nową kontrolkę: „Numer dokumentu KSeF (dowodu zbycia)”.

Pole zawiera miejsce na 36 znaków.

W dotychczas wprowadzonych środkach trwałych, jak i nowo wprowadzonych środkach trwałych, kontrolka jest niewypełniona.

Jest możliwość edytowania zawartości kontrolki i zmiany zawartości. Pole jest niewymagalne.

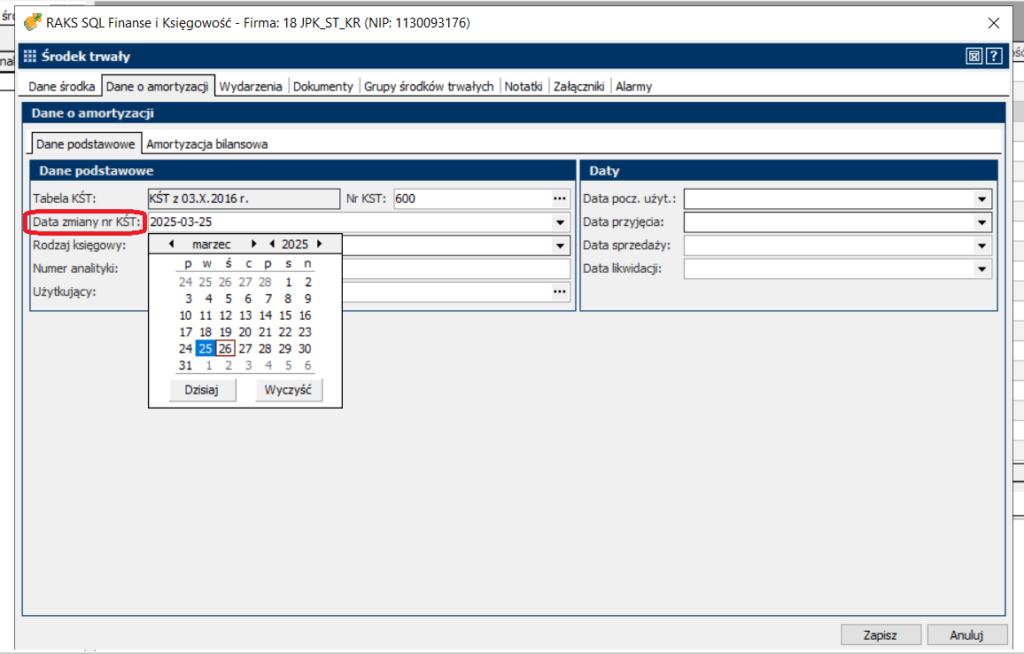

III. Na oknie edycyjnym środka trwałego, w zakładce „Dane o amortyzacji”, w sekcji „Dane podstawowe”, pojawiło się również nowe pole „Data zmiany nr KŚT”.

Ta dana będzie miała zastosowanie np. w przypadku, gdy numer KŚT dla danego środka zmienił się w trakcie użytkowania. Wtedy w miejscu z „Datą zmiany nr KŚT” użytkownik będzie miał obowiązek wprowadzić datę tej zmiany (ręcznie).

W dotychczas wprowadzonych środkach trwałych oraz nowo wprowadzonych, kontrolka jest pusta. Pole nie jest wymagalne do uzupełnienia.

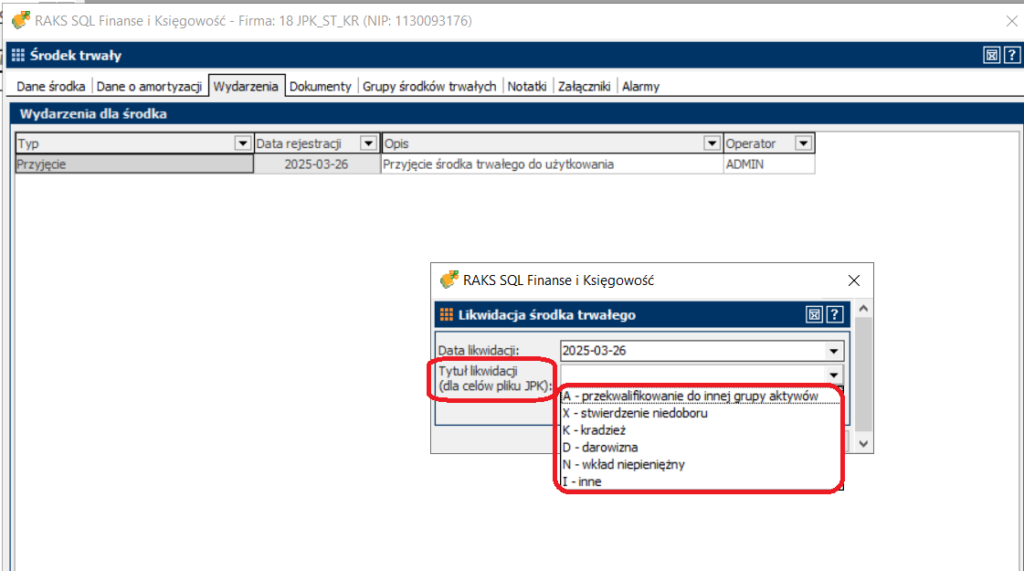

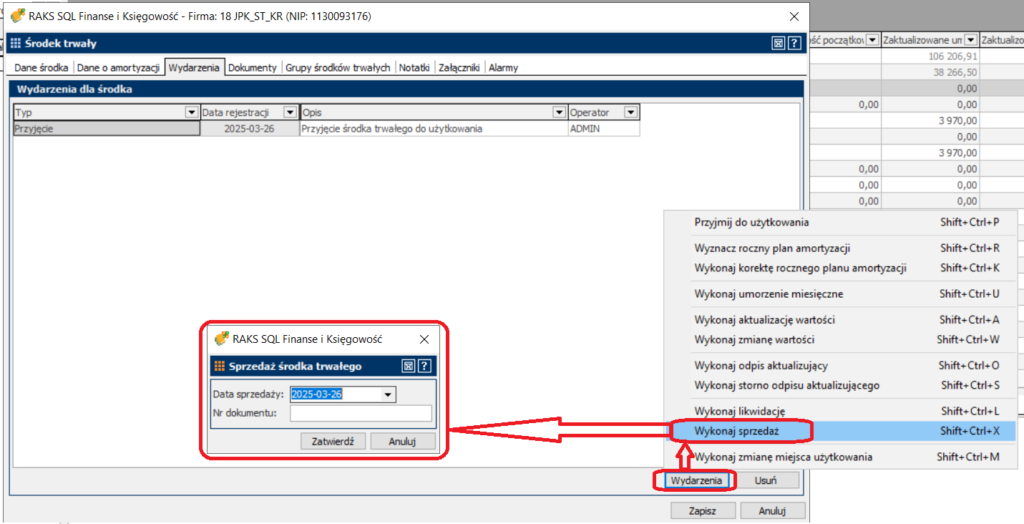

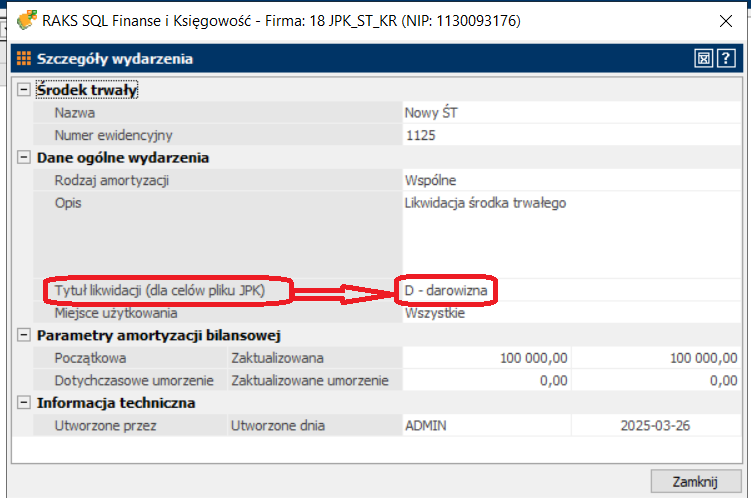

IV. Po wybraniu wydarzenia „Wykonaj likwidację”, wyświetli się okno „Likwidacja środka trwałego”, na którym dodano nową kontrolkę „Tytuł likwidacji (dla celów JPK)”. Kontrolka ta zawiera listę dostępnych opcji, określających przyczynę wykreślenia środka trwałego/WNiP z ewidencji (czyli tytuł likwidacji).

Lista zawiera nw. opcje:

• A – przekwalifikowanie do innej grupy aktywów,

• X – stwierdzenie niedoboru,

• K – kradzież,

• D – darowizna,

• N – wkład niepieniężny,

• I – inne

Nie dodano do tej listy opcji „S – sprzedaż” (dostępnej w pliku JPK_ST_KR), z uwagi na to, że jest już obsłużona przy oddzielnym wydarzeniu dotyczącym sprzedaży środka trwałego („Wydarzenia”/”Wykonaj sprzedaż”):

Pole „Tytuł likwidacji (dla celów JPK)” jest niewymagane przez system zarówno dla dotychczas wprowadzonych, jak i nowych wydarzeń likwidacji.

Po wywołaniu okna ”Likwidacja środka trwałego”, domyślnie kontrolka tytułem likwidacji jest pusta, system nie informuje dodatkowo użytkownika o braku wypełnienia tego pola.

Natomiast wypełnienie tego pola jest obowiązkowe dla środków trwałych likwidowanych po 1 stycznia 2025r., dlatego w ich przypadku należy zwrócić uwagę na poprawność tego domyślnego ustawienia i ewentualnie dokonać wyboru właściwej opcji z listy dostępnych w kontrolce „Tytuł likwidacji (dla celów JPK)”, ponieważ kontrolka jest edytowalna.

Należy zwrócić uwagę na sytuację, w której użytkownik wykona wydarzenie likwidacji środka trwałego, ale nie wystawi do niego dokumentu likwidacji (na oknie „Likwidacja środka trwałego” nie zaznaczy znacznika „Wystaw dokumenty likwidacji”), ponieważ w takim przypadku będzie miał możliwość jedynie podglądu wybranego tytułu likwidacji na oknie „Szczegóły wydarzenia”, ale nie będzie miał możliwości zmiany tytułu likwidacji, co jest możliwe na oknie „Dokumenty likwidacji środków trwałych”.

Dokument likwidacji powstaje po zaznaczeniu znacznika „Wystaw dokumenty likwidacji” w trakcie tworzenia wydarzenia likwidacja. Można też taki dokument utworzyć po utworzeniu wydarzenia likwidacji (bez zaznaczonego znacznika „Wystaw dokumenty likwidacji”), wybierając prawoklikiem na zakładce z wydarzeniami opcję „Dokumenty”/”Wystaw dokumenty likwidacji”.

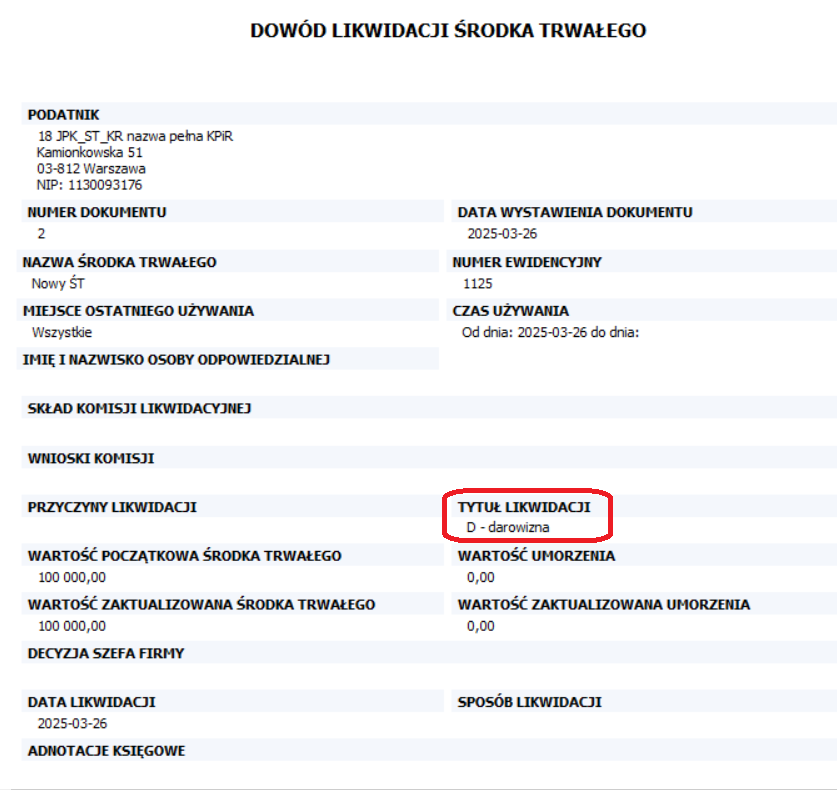

Tytuł likwidacji przenosi się na wydruk dokumentu dotyczącego likwidacji „Dowód likwidacji środka trwałego”, dostępnego w menu: „Zestawienia”/”Zestawienia – Księgowość”/”Środki trwałe”/”Dowód likwidacji”. Zaprezentowany jest w nowo dodanym polu „Tytuł likwidacji”:

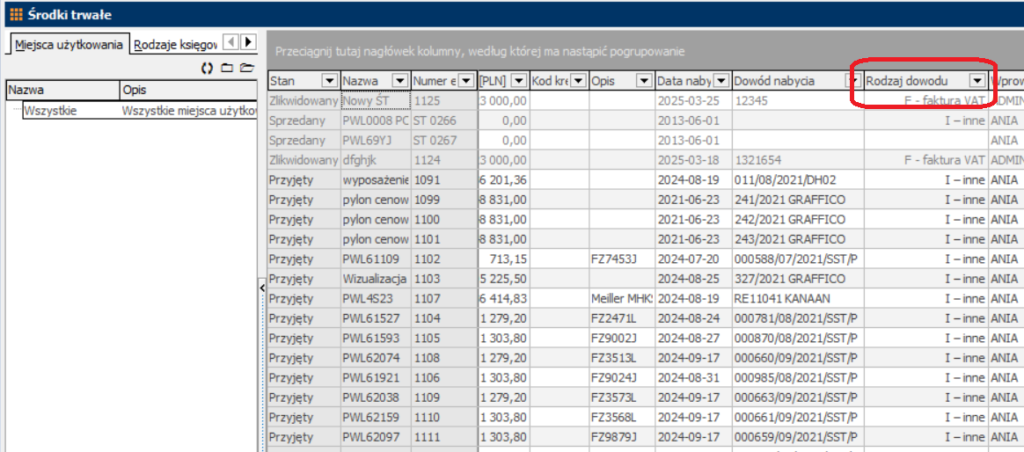

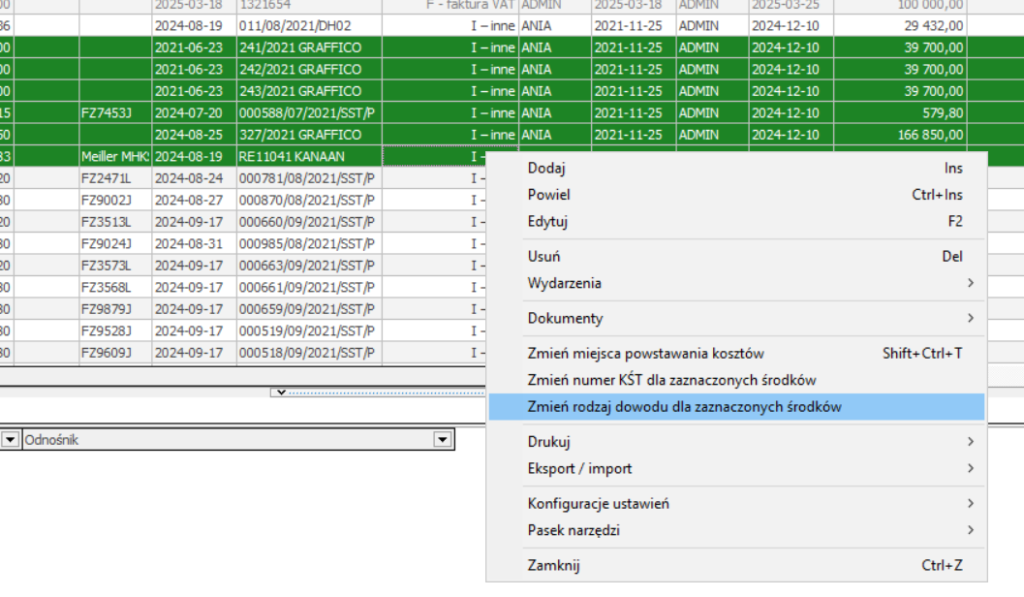

V. Na oknie przeglądowym środków trwałych dodano nową kolumnę prezentującą „Rodzaj dowodu”, która znajduje się za „Dowodem nabycia”, w przypadku domyślnych ustawień okna. Pozycje w kolumnie zawierają pełny opis rodzaju dowodu (np. „F – faktura VAT”).

VI. Na oknie przeglądowym środków trwałych dodano operację zbiorczą „Zmień rodzaj dowodu dla zaznaczonych środków”, przypisującą/zmieniającą rodzaj dowodu.

Operacja działa po użyciu prawokliku myszki, a następnie wybraniu operacji „Zmień rodzaj dowodu dla zaznaczonych środków”. Zostanie wyświetlone okno, w którym użytkownik wskaże, jaki rodzaj dowodu chce przypisać lub zmienić zaznaczonym środkom trwałym.

Podsumowanie:

W przypadku środków trwałych dotychczas wprowadzonych oraz przyjętych z datą po 1 stycznia 2025r. (i ewentualnie zlikwidowanych), użytkownik powinien zwrócić uwagę na:

– poprawność ustawienia zawartości kontrolki „Rodzaj dowodu”,

– poprawność wypełnienia pola „Tytuł likwidacji (dla celów JPK)”,

– ewentualne uzupełnienie numeru KSeF dowodu zbycia,

– ewentualne uzupełnienie pola „Data zmiany nr KŚT”

Odpowiednie uzupełnienie powyższych danych umożliwi przygotowanie i prowadzenie kartoteki środków trwałych tak, aby poprawnie wygenerować nowy plik JPK_ST_KR (po zakończeniu roku, jaki będzie objęty obowiązkiem sprawozdawczym).

Uzupełnienie nowych danych dotyczących środków trwałych nie jest wymagane do czasu, gdy nie przystąpi się do wystawiania pliku JPK_ST_KR. Dlaczego? Chodzi o to, że nowe dane są niezbędne do prawidłowego wyeksportowania pliku JPK_ST_KR dopiero po zakończeniu roku, jaki będzie objęty obowiązkiem sprawozdawczym.

UWAGA!

Konsekwencją wprowadzenia do okna środków trwałych nowego pola: „Rodzaj dowodu” jest zmieniona wersja i zawartość pliku XML RAKS_R3 po dokonaniu eksportu środka trwałego do xml. Dotychczasowa wersja oznaczona numerem 80 ma numer 81, zaś tag <SRODKI_TRWALE> otrzymał nową pozycję: „RODZAJ DOWODU”. Nowe pole jest polem wymaganym.

Dostawcy rozwiązań bazujących na eksporcie/imporcie środków trwałych z „RaksSQL” powinni dostosować swoje rozwiązania do powyższej zmiany.

Jeżeli środek trwały zostanie wyeksportowany do formatu XML w wersji dotychczasowej (tj. w wersji 80 lub wcześniejszej), która nie zawierała rodzaju dowodu, to przy próbie zaimportowania go do systemu, który będzie obsługiwał najnowszą wersję XML (tj. wersję 81), czyli będzie miał pole z rodzajem dowodu, system wygeneruje stosowny komunikat o niezgodności wersji eksportu z obsługiwaną wersją importu oraz ostrzeże o możliwych problemach wynikających z tej niezgodności. Środek trwały nie zostanie zaimportowany.